Определение резервов увеличения выпуска и реализации продукции фосфорный комбинат. Анализ производства и реализации продукции

Рис. 6.2 Источники резервов увеличения объема и реализации продукции

Определение величины резервов по первой группе производится следующим образом:

![]()

![]()

![]()

где ,, - резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени в связи с сокращением его потерь и повышения среднечасовой выработки;

РКР - резерв увеличения количества рабочих мест;

РФРВ - резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия;

РЧВ - резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

Возможный фонд рабочего времени с учетом выявленных резервов его роста.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РК), времени его работы (РТ) и выпуска продукции за один машинно-час (РЧВ) рассчитываются по формуле:

![]()

![]()

![]()

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

а) дополнительное количество i -го материала делится на норму его расхода на единицу i-го вида продукции и умножается на плановую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

б) сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

в) планируемое сокращение нормы расхода i-го ресурса на единицу i-го вида продукций умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции (табл. 6.2).

Таблица 6.2

Резервы увеличения выпуска продукции

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

На данном предприятии резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 5450 млн. руб. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам резервов на сумму 2572 млн. руб. (8345-5773) и по материальным ресурсам - на сумму 2895 млн руб. (8345-5450).

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Список литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа:учебник. –М.: Финансы и статистика, 1996 г. –228с.

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?- М.: Финансы и статистика, 1995 г.

Полнотекстовый поиск:

Главная > Реферат >Промышленность, производство

(15,597) – 14,203)*40,8*12=-682,5 т.р.

Полученная сумма увеличится на процент отчислений от фонда оплаты

682,5*0,24= -163,8 т.р.

Итого резерв роста продукции за счет увеличения количества рабочих мест труда -846,3 т.р.

Таким образом, за счет роста производительности труда большими темпами нежели рост средней оплаты выявлена экономия на сумму 846,3 тыс. руб.

Планируемые затраты на материалы на одну тонну продукции производства приведен в таблице 10.

Таблица 10 – Планируемые затраты по производству муки.

|

Мука 1 сорт |

||

|

Статьи затрат: |

Прогноз т.р. |

|

|

Сырье и материалы |

||

|

Транспортные расходы |

||

|

Электроэнергия |

||

|

Итого материальных затрат |

||

|

Итого переменных затрат |

||

Резервы сокращения материальных затрат на производство запланированного выпуска продукции за счет внедрения новых технологий. Приведенные данные даны с учетом изменения цен.

Резерв сокращения материальных затрат составил:

(5 909 - 5 623) * 12 = - 3 432 тыс. руб.;

Итого резерв сокращения

материальных затрат за счет

увеличения

выпуска продукции составил

-3 432 тыс. руб.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются путем умножения резерва увеличения выпуска

продукции на фактический уровень удельных переменных затрат.

Фактический выпуск муки в 2010 г. составил 5 тн, резерв увеличения -

7тн. (12тн.-5тн.)

Фактическая сумма затрат, на

производство всего выпуска составила:

9

477*5= 47 385 тыс. руб.

Резерв роста выпуска по всем статьям составил 846,3+3432=4278,3

Таким образом, в настоящее время существуют все предпосылки увеличения выпуска производства муки. Главным препятствием на пути увеличения выпуска данного вида продукции предприятия в настоящий момент является только технологическая отсталость производства.

3.2 Пути увеличения объема выпуска продукции на предприятии и Хлебокомбинат

В числе первоочередных задач восстановления системы финансового управления предприятия Хлебокомбинат стоит задача увеличения выпуска продукции.

Правильный учет объема и состава всех разновидностей ресурсов,

пользуемых для производства продукции, является важнейшей

предпосылкой решения проблемы повышения эффективности производства..

Сначала целесообразно определить, где лежат резервы снижения.

Для этого необходимо; пересмотреть устаревшие нормы расхода материалов; провести учет и оценку всех материалов с точки зрения ликвидности.

Понизить деловые отходы материалов за счет надлежащего использования оборудования и повторного их использования; провести работу по согласованию входных цен на материалы и выходных цен на готовую продукцию; внести соответствующие изменения в конструкцию машин, перепроектирование изделий; ужесточить контроль по отпуску материалов со складов; ужесточить контроль за расходованием материалов; изучить возможности использования

более дешевых материалов без потерь требуемого качества продукции; внедрить новые технологи.

Следующим шагом на пути увеличения выпуска продукции можно рекомендовать формирование центров финансовой ответственности (ЦФО) на базе каждого цеха.

С этой целью, необходима постановка учета по усеченной

(Маржинальной) себестоимости, при котором на нее относятся только

перченные затраты, меняющиеся в зависимости от изменений объемов производства.

Учет по маржинальной себестоимости в отличие от существующего на

предприятии учета по полной себестоимости будет более эффективен.

Основным понятием данной системы учета затрат является понятие маржинального дохода, который представляет собой доход, полученный предприятием после возмещения всех переменных затрат, Классификация затрат на переменные и постоянные - главный принцип операционного анализа, который представляет собой основной инструмент оперативного планирования на предприятии. Основные преимущества указанной системы: установление взаимосвязи между объемом производства, величиной затрат и прибылью;

определение точки безубыточности, т.е. минимального объема производства, при котором предприятие не получит убытка:

упрощение расчета себестоимости (по сравнению с системой учета полных затрат}, поскольку отсутствует процедура распределения постоянных расходов по видам продукции;

возможность составления оптимальной производственной программы и плана сбыта продукции;

возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, что позволен планировать цены и скидки на определенный объем продаже

Совершенствование учета в

рассмотренных выше аспектах

будет

способствовать повышению

оперативности и аналитичности информации

о

продукции в соответствии

с требованиями

управления.

Заключение

Таким образом, но итогам проведенной работы можно сделать общий вывод. Объем производства и реализации продукции являются взаимозависимыми показателями. Темпы роста объема производства и реа-лизации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение на любом предприятии.

Основные задачи анализа объема производства и реализации продукции заключаются: в оценке динамики по показателям объема, ассор-тимента, структуры и качества производимой и реализуемой продукции; в оценке степени выполнения плана производств и реализации продукции и обоснование планов по производству продукции: выявление внутренних резервов, и разработка рекомендаций по их использованию для повышения качества и увеличения выпуска и реализации продукции.

Проведенный в данной работе анализ производства и реализации продукции показал, что рассматриваемое нами предприятие потребительской кооперации Хлебокомбината Брасовского райпо в течении исследуемого периода предприятие находится в неустойчивом финансовом состоянии.

По итогам 2010 г. предприятие имеет положительный финансовый

результат. Анализ финансовых коэффициентов свидетельствует об удовлетворительности структуры баланса, что все обязательства организации быть покрыты ее собственными средствами. При этом Хлебокомбинату явно не хватает оборотных средств для покрытия расходов по производственной деятельности, что соответственно свидетельствует об необходимости привлечения заемных средств с целью повышения эффективности деятельности предприятия.

Объем производства вырос на 24%, что говорит о росте производства в целом.

При этом вырос и объем реализации на 24 % что свидетельствует о хорошо

налаженной работе по производству и сбыту готовой продукции.

По сравнению с предыдущим годом в 2010 производства и объем реализации также выросли на 5% и 9% соответственно. Среднегодовой темп прироста выпуска продукции составил 11,3 %, а реализации продукции - 15,8 %.

Наиболее прибыльным и необходимым

видом продукции является производство

ба и хлебобулочных изделий, удельный

вес в структуре производства составляет

49 %, или 18525 тыс. руб. На долю производства

и реализации всех остальных видов

продукции приходится не более 51 %.

За 2010 год план по выпуску готовой

продукции перевыполнен на 4 % , а по

реализации на 8 %. По сравнению с планом

произведено и реализовано продукции

значительно больше, чем предусматривалось

планом. Было больше произведено на 1551

тыс. руб., главным образом за счет

перевыполнения плана по выпуску

хлебобулочных изделий на 30% и муки на

46 %. При этом имеет наличие недовыполнение

плана по таким видам продукции

как макароны, безалкогольные напитки

и кондитерские изделия.

В целях сокращения остатков готовой продукции необходимо

принять следующие меры; ускорение отгрузки и расчетов по отгруженной

продукции, по данным складского учета, обратить особое внимание на те

виды готовой продукции, которые лежат на складе длительное время, и выяснить причины задержки реализации.

В процессе анализа осуществляется оценка степени выполнения плана

и динамики производства и продажи продукции; определяется влияние

факторов на изменение величины этих показателей; выявляются

внутрихозяйственные резервы увеличения выпуска и продажи продукции, а

также разрабатываются мероприятия по освоению выявленных резервов.

Главным резервом

увеличения выпуска продукции на

предприятии

Хлебокомбинат является

модернизация оборудования и внедрения

и вредрении новых технологий.

Список используемых источников

1.. Аббасов Г.А. Организация управленческого анализа по данным управленческого учета. - Экономический анализ: теория и практика, 2007, Ж 4 - е.62-66

2. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.:- ИКЦ “ДИС”, 2007 год –224с.

3. Ендовшдкий Д.А., Лубков В.А., Сасин Ю.Е. Система показателей анализа деловой активности хозяйствующего субъекта.

4. Экономический анализ: теория и практика, 2008, № 17 - с.2-6.

10. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности РФ. Приказ мин. Финна РФ от 29 июля 1998 г. № 34.

11. Положение по бухгалтерскому учёту. Бухгалтерская отчётность предприятия утверждённая приказом мин. Финна РФ от 6 июля 1999 г. №115 н.

12. Приказ мин. Финна РФ « об утверждении правил указания, об информации в полях расчётных документов на перечисление налогов, сборов и иных платежей в РФ от 24 ноября 2004 г. № 106 н.

13. Баканов М.И., Шеремет А.Д. Теория экономического анализа:учебник. –М.: Финансы и статистика, 2007 г.

14. Киперман Г.Е. Оценка финансовой устойчивости коммерческой организации. «Финансовая газета». 2008. № 7. - 5-6с

15. Ковалев В.В. Введение в финансовый менеджмент. М: Финансы и статистика, 2007.-386с.

16. Ковалев В.В. Финансовый анализ: методы и процедуры. М: Финансы и статистика-Ц 2008. - 343 с.

17. Кравченко Л.И. Теория анализа хозяйственной деятельности: учебник для вузов. Ми,: Новое знание. 2008. - 346 с.

18. Крылова Т. С. Финансовый отчет. Экономика и управление. 2009.

с. 28 -33 с.Мельник М.В., Пантелеев А.С., Звездин А.Л. Ревизия и контроль: Учебное пособие М: ИДФБК ПРЕСС, 2009. - 520 с..,

19. Муругов Е.И. Организация управленческого учета на предприятии:

теоретический аспект. - Экономический анализ: теория и практика,

2009,№9 – 53- 60

20 .Остапенко В.В. Финансы предприятий: Учебное пособие, М.: Омега-Л,

21. Остапенко В.В, Финансы предприятий: Учебное пособие. М.: Омега-Л, 2008. -304 с.

22 . Савицкая Г.В. Экономический анализ. М: «Новое знание».2008.-679с.

23. Савчук В.П. Финансовый менеджмент предприятия, К л Издательский дом Максимум, 2008. 590 с.

24 .Сафроиова Н.А. Экономика предприятий. М; Юристь.-2007. 583 с.

25. СтаниславчикЕ.О. Анализ оборотных активов, - Финансовая газета, №34, 2008.-с. 16-17;

26. Фадеева Т.А. Оценка финансового состояния организации, - Налоговое планирование, № 4, 2008. - с, 25-31,

27. К. ШереметА.Д. Финансы предприятий: менеджмент и анализ: Учебное пособие. М:ИНФРА-М,2008, - 479 с.

На предприятии шесть производственных линий. Хлебозавод постоянно расширяет ассортимент выпускаемой продукции ...

Блок-схема факторного анализа объема реализации продукции. Методика расчета влияния факторов на объем производства и реализации продукции. Порядок определения и обобщения величины резервов увеличения выпуска и реализации продукции.

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема (рис. 18.2).

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

где ГПн, ГПк - соответственно остатки готовой продукции на складах на начало и конец периода; ТП - стоимость выпуска товарной продукции; РП - объем реализации продукции за отчетный период; ОТн ОТк - остатки отгруженной продукции на начало и конец периода.

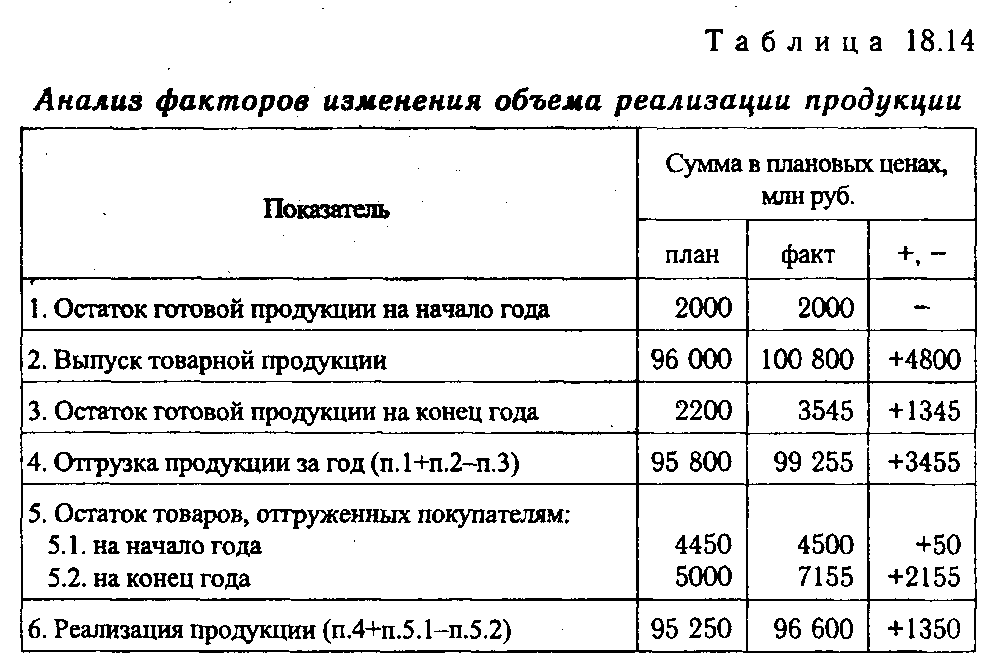

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции (табл. 18.14).

Из таблицы видно, что план реализации продукции перевыполнен за счет увеличения ее выпуска и сверхплановых остатков товаров, отгруженных покупателям на начало года. Отрицательное влияние на объем продаж оказали следующие факторы: увеличение остатков готовой продукции на складах предприятия, а также рост остатков отгруженных товаров на конец года, оплата за которые не поступила еще на расчетный счет предприятия. Поэтому в процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать конкретные мероприятияпо ускорению реализации продукции и получению выручки.

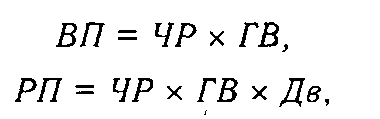

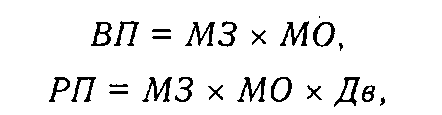

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования;

2) обеспеченность предприятия основными производственными фондами и эффективность их использования:

3) обеспеченность производства сырьем и материалами и эффективность их использования:

где Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции.

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимостьосновных производственных фондов и фактическую сумму потребленных материальных ресурсов:

23.резервы увелечения выпуска и реализации продукции

Любая коммерческая организация ставит перед собой цель – повышение прибыли. Для этого должно находить резервы ее увеличения. Как правило, данные резервы определяются по каждому виду продукции. Увеличение объема реализации продукции является одним из факторов повышения прибыли.

На сегодняшний день многие организации находятся в сложном положении. Последние годы у них постоянно возникают трудности со сбытом продукции. Поэтому одной из важнейших задач стоящей перед ними является задача выявления резервов сбыта продукции, нахождения новых потребителей, заинтересованных в продукции организации, проникновение на новые рынки сбыта. Решение этой задачи требует комплексного анализа всей деятельности организации, начиная с закупки сырья и разработки технологического процесса, до отгрузки продукции потребителю.

Увеличение объема реализации готовой продукции может быть достигнуто за счет роста объема производства продукции и за счет сокращения остатков нереализованной продукции.

Для реализации продукции ее необходимо сначала произвести и произвести в достаточно хорошем качестве, с минимально возможными издержками (чтобы была возможность снизить цену без убытка для организации). Следовательно, во многом выявление резервов реализации зависит от определения резервов производства (рис. 19.4).

Резервы роста объема производства продукции можно подразделить на 3 группы:

1. Улучшение использования труда. В эту группу входит:

– создание дополнительных рабочих мест;

– ликвидация потерь рабочего времени;

– повышение производительности труда;

– улучшение структуры кадров, рост квалификации.

2. Улучшение использования средств труда (оборудования). В эту группу входит:

– укомплектование новых рабочих мест оборудованием;

– ликвидация потерь рабочего времени оборудования;

– повышение производительности оборудования;

– улучшение структуры основных фондов.

3. Улучшение использования предметов труда (материалов, сырья). В эту группу входит:

– снижение норм материалов;

– внедрение прогрессивных видов сырья и материалов.

Рис. 19.4. Резервы роста объема производства продукции

По каждому элементу групп проводится комплекс расчетов с целью приращения выпуска продукции. Проведенный анализ позволяет оценить возможность организации по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

Резервы роста объема реализации за счет сокращения остатков нереализованной продукции во многом зависят от грамотной работы службы сбыта организации, разработки правильной маркетинговой стратегии, выявления новых групп потребителей или расширения продаж уже существующим постоянным потребителям.

Таким образом, резервами увеличения выпуска и реализации продукции является рост объема производства и реализации продукции за счет улучшения использования труда, средств и предметов труда, а также сокращения остатков нереализованной продукции.

24.анализ технико-организационного уровня производства

2. Анализ основных показателей (направлений) технико-органи-зационного уровня.

1. Задачи анализа, источники информации.

Особое место в анализе занимает исследование технико-органи-зационного уровня производства. В понятие технико-организационный уровень производства относятся технические и организационные факторы производства.

Организационно-технический уровень производства пищевых предприятий характеризуется системой взаимосвязанных показателей:

· по использованию основных производственных фондов;

· связанных с техническим уровнем производства труда;

· показателями уровня организации производства, труда и управления;

· эффективностью внедрения новой техники.

В процессе анализа технического уровня устанавливают степень выполнения каждого показателя, а также степень внедрения мероприятий, экономическую эффективность от их внедрения.

Задачами анализа являются: определение достигнутого уровня производства, сравнение фактического уровня с плановым или за предыдущий период, причин отклонений от достигнутого уровня, выявление резервов повышения технико-организационного уровня производства. Источниками информации являются: форма № 1 – баланс, ф.№ 5 приложение к балансу, данные статистической отчетности о механизации трудоемких и тяжелых работ, о развитии и внедрении новой техники, модернизации оборудования, экономической эффективности научно- технических мероприятий и др.

Таким образом – технико-организационный уровень производства – комплексное понятие, где отражается взаимосвязь показателей производственного процесса: труда, средств труда, предметов труда и управления, проявление которых оказывает существенное влияние на изменение эффективности производства.

2. Анализ основных показателей технико-организационного уровня.

Факторами повышения технико-организационного уровня производства является взаимосвязь показателей рассматриваемых по основным направлениям хозяйственной деятельности.

Анализ проводится по следующим направлениям, группам показателей:

I – показатели по использованию основных производственных фондов;

П –показатели, характеризующие технический уровень производства и труда;

Ш – показатели уровня организации производства, труда и управления;

IV – показатели эффективности внедрения новой техники.

Рассмотрим эти направления.

К I группе относятся все показатели по использованию основных производственных фондов, т.е.:

· структура фондов;

· возрастной состав;

· показатели обновления, выбытия, износа;

· показатели эффективности использования основных фондов;

· показатели эффективности использования оборудования.

Эти показатели подробно рассмотрены в предыдущей главе.

II группа связана с анализом следующих показателей:

· коэффициент модернизации =

· фондовооруженности труда =

· технической вооруженности труда =

Тыс. руб.;

· производительности труда =

=  тыс.

руб.;

тыс.

руб.;

· а также показателями механизации, автоматизации производства и труда.

Для характеристики механизации, автоматизации производства и труда используют показатели: уровень механизации производства – У м.п. , уровень механизации труда – У м.т. , уровень автоматизации производства – У а.п. .

В пищевой промышленности наиболее высокий уровень механизации труда, чем уровень механизации производства. Более низкий уровень – автоматизации производства.

Следует отметить, что механизация и автоматизация производства являются решающими направлениями технического прогресса, факторами повышения производительности труда и эффективности производства.

III группа характеризуется показателями:

А) Уровня организации производства

1. Коэффициент специализации =

Выработано 70 тн продукции, из них: А – 20 тн, Б – 40 тн, В – 10 тн.

![]() ,

т.е. предприятие специализируется на

продукции Б.

,

т.е. предприятие специализируется на

продукции Б.

2. Уровень комбинирования =

3. Уровень сезонности =

Б) уровня организации труда

1. Показатели производительности труда, фондовооруженности труда.

Электро (энерговооруженность труда) =

2. Средний % выполнения норм выработки.

3. Количество рабочих, работающих по технически обоснованным нормам.

В) показателями уровня управления

1. Удельный вес работников управления в составе общей численности.

2. количество рабочих, приходящихся на 1 руководителя.

IV. К показателям эффективности внедрения новой техники относятся:

А) Срок

окупаемости

=  или:

или:

Срок окупаемости = , где:

К 1 , К 2 – капиталовложения до и после внедрения новой техники;

С 1 , С 2 – себестоимость продукции до и после внедрения новой техники.

Экон. эффект = , где:

С 1 , С 2 – себестоимость до и после внедрения новой техники;

К 1 , К 2 – удельные капзатраты на 1 продукцию до и после внедрения новой техники;

Е п – коэффициент сравнительной эффективности установлен в размере 0,15 – 0,2 в зависимости от отрасли промышленности;ъ

А – фактический выпуск продукции.

Кроме того, экономическую эффективность мероприятий по техническому и организационному уровню производства рекомендуется отражать по следующей системе показателей:

· приращение производительности труда, относительное отклонение численности работников;

· приращение материалоотдачи (материалоемкости) относительное отклонение в затратах материальных ресурсов;

· приращение фондоотдачи основных производственных фондов, относительное отклонение основных фондов;

· приращение оборотных средств, относительное отклонение оборотных средств;

· приращение объема производства за счет использования трудовых, материальных и финансовых ресурсов;

· приращение прибыли или себестоимости продукции;

· приращение показателей финансового состояния предприятия.

Предлагаемая система показателей экономической эффективности новой техники едина для всех отраслей материального производства.

Т.о. анализ технико-организационного уровня производства проводится на основе четырех групп показателей, их расчета и сравнения с предыдущим периодом.

3. Пути совершенствования технико-организационного уровня.

Повышение уровня производства осуществляется на основе анализа всех показателей по четырем группам. Качественные показатели использования производственных ресурсов – производительность труда, фондоотдача, материалоемкость и оборачиваемость оборотных средств, отражающие интенсивность использования ресурсов – являются одновременно и показателями экономической эффективности повышения технико-организационного уровня производства.

К организационно-техническим мероприятиям относятся и такие мероприятия, которые направлены на улучшение условий труда, техники безопасности, производственной эстетики и санитарии. Эффект по ним не определяется, но они способствуют росту производительности труда.

Основной задачей анализа производства и реализации продукции является вскрытие и мобилизация внутренних резервов роста этих показателей. Для решения данной задачи необходимо выявить и изучить влияние факторов, воздействующих на объем выпуска и продаж продукции, и разработать мероприятия, направленные на повышение названных показателей.

Для целей факторного анализа используют баланс товарной продукции, т.е. аддитивную модель факторной зависимости. Так как выручка определяется посте оплаты отгруженной продукции, то товарный баланс выглядит следующим образом:

где ГП, ГПК - остатки готовой продукции на складах на начало и конец периода соответственно; ТИ - сумма товарной продукции;

РП - объем реализации продукции за отчетный период; ОТ, ОТк - остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми их значениями и вычислением абсолютных и относительных приростов каждого из них

При внутрифирменном анализе показатели объема производства продукции обычно рассматриваются в следующих аспектах:

■ как результат использования основных средств предприятия;

■ результат деятельности персонала.

Анализ может производиться и но показателям валовой и товарной продукции.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

![]()

где ВИ - валовая продукция;

ЧР - среднегодовая численность работников; ГВ - годовая выработка;

Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции;

2)обеспеченность предприятия основными производственными фондами и эффективность их использования:

![]()

где ОИФ - среднегодовая стоимость основных производственных фондов; ФО - фондоотдача;

3)обеспеченность производства сырьем и материалами и эффективность их использования:

![]()

где МЗ - материальные затраты; МО - материалоотдача.

Основные направления увеличения объема произведенной продукции являются:

1) рост объема производства за счет улучшения использования труда: а) создание дополнительных рабочих мест; б) ликвидация потерь рабочего времени; в) повышение ПТ; г) улучшение структуры кадров, повышение их квалификации;

2) рост объем производства за счет улучшения использования средств труда: а) укомплектование новых рабочих мест оборудованием; б) ликвидация потерь времени работы оборудования; в) повышение производительности: г) улучшение структуры ОС;

3) рост объема производства за счет улучшения использования предметов труда: а) снижение норм расхода материальных ресурсов; б) внедрение новых видов материала (более дешевых).

Резервы увеличения объема реализованной продукции: 1) увеличение объема выпущенной продукции; 2) сокращение остатков ГП на складе; 3) снижение сверхплановых остатков товаров отгруженных, но не оплаченных.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем 3 группам ресурсов. Максимальный резерв, установленный по 1-ой из групп не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов. Разность между максимальными и минимальными результатами – перспективный резерв, для использования которого необходимо продолжать поиск резервов по другим ресурсам.

4.Инвестиционный климат: характеристика и методика оценки

ИНВЕСТИЦИОННЫЙ КЛИМАТ это совокупность сложившихся в какой-либо стране политических, социально-культурных, финансово-экономических и правовых условий, определяющих качество предпринимательской инфраструктуры, эффективность инвестирования и степень возможных рисков при вложении капитала. Роль И.к. определяется селективностью инвестиций, края в свою очередь связана с тем, что рынок капитала практически всегда складывается в пользу продуцента - потребности в свободных финансовых ресурсах превышают возможности их накопления.

Инвестиционный потенциал учитывает макроэкономические характеристики, насыщенность территории факторами производства, потребительский спрос населения и другие параметры. Величина инвестиционного риска показывает вероятность потери инвестиций и дохода от них. Инвестиционный потенциал - способность региональной экономической системы к достижению максимального результата в данных условиях.

Понятие инвестиционного риска характеризуется ненадежностью, свойственной процессу получения прибыли от инвестиций, а, следовательно, и вероятностью потери средств, вложенных потенциальным инвестором. Итак, общая формула инвестиционного климата может выглядеть следующим образом.

Инвестиционный климат= Инвестиционный потенциал - Инвестиционные риски

Взаимосвязь структурных элементов инвестиционного климата

Таким образом, базовой характеристикой инвестиционной привлекательности территории является инвестиционный потенциал. А инвестиционный климат в свою очередь - условие реализации инвестиционного потенциала с известной степенью инвестиционного риска - ограничителя принятия инвестиционных решений.

За последнее десятилетие в России появилось множество новых как отечественных, так и специально адаптированных к российским реалиям зарубежных методик оценки социально-экономического развития регионов, учитывающих, прежде всего, главный практический аспект таких исследований - межрегиональный сравнительный анализ инвестиционной привлекательности.

Среди существующих критериев, которые используются в научных исследованиях для оценки инвестиционного климата, на основе классификации, приведенной в монографии Н. В. Игошина «Инвестиции. Организация управления и финансирование», выделяют три основных подхода: 1) суженный подход; 2) факторный (расширенный) подход;

факторно-рисковый подход.

Суженный подход базируется на оценке динамики ВВП, национального дохода и объемов производства, пропорций накопления и потребления; хода приватизационных процессов; состояния законодательного регулирования инвестиционной деятельности; развития отдельных инвестиционных рынков и т.д. Он применяется исключительно для глобальных оценок инвестиционного климата на территории государства.

Факторный подход основывается на оценке совокупности факторов, (политические, социальные, экономические и др.) влияющих на инвестиционный климат.

Факторно-рисковый подход позволяет оценить привлекательность территории для инвестирования и сопоставить уровень риска, присущий новому объекту вложения инвестиций, с существующим. Составляющими этого подхода являются два показателя: инвестиционный потенциал и инвестиционные риски или инвестиционные риски и социальноэкономический потенциал. Эти два показателя противоречат друг другу, и в их «взаимоувязывании» состоит наибольшая трудность для лица, принимающего решение об инвестировании. Один подход оценивает объективную сторону процесса, т. е. инвестиционный потенциал региона, другой - неформальные факторы инвестиционного климата и риска.

Факторная и факторно-рисковые модели определения инвестиционного климата имеют общий математический инструментарий в их количественном определении. Практически для всех методик характерно использование разнообразных экономико-статистических методов для оценки инвестиционной ситуации в регионах России. В подавляющем большинстве авторы прибегают к построению итоговых группировок регионов, т.е. к выделению типов субъектов федерации со схожими инвестиционными условиями и последующими содержательными экономическими интерпретациями и рекомендациями.

Итак, проблема привлечения инвестиций является для нашей страны сравнительно новой, а поэтому сложной и недостаточно проработанной. Ясно, что степень благоприятности инвестиционного климата является важным, если не решающим фактором при рассмотрении вопроса об инвестировании средств в тот или иной регион. При всех существующих подходах и при более глубоком изучении данной проблематики в рамках исследований функционирования региональных экономических систем приоритетным в решении проблемы оценки инвестиционного потенциала и климата должен стать системный подход, учитывающий преимущества и недостатки каждой из существующих методик.

Экзаменационный билет № 8

1.Основные формы обновления основных средств. Источники и формы обновления основных средств

2.Понятие логистики, ее сущность и основные методы, применяемые при ее организации на промышленном предприятии.

3. Анализ обеспеченности предприятия трудовыми ресурсами