Справка что нет задолженности по кредиту. Особенности получения справки о своей задолженности по кредиту

Иногда обращаясь в банк, чтобы узнать о своей задолженности по кредиту, мы слышим от работников банка, что за справку нужно заплатить. Размер оплаты в каждом банке разный, но независимо от его размера законность, или незаконность взимания платы не меняется.

Давайте попробуем разобраться, имеет ли право банк от нас требовать плату, или же он обязан бесплатно предоставлять такую информацию.

И начнём мы с пункта 14 Информационного письма ВАС № 146 , в котором сказано:

«Условие кредитного договора о взимании банком платы за выдачу справок о состоянии задолженности заемщика-гражданина по кредиту противоречит закону и нарушает права потребителя.»

И поскольку речь идёт именно об отношениях банка с Заёмщиком - потребителем, то продолжим.

И в чём же нарушение прав потребителя?

Банк, требуя оплаты, утверждает, что выдавая справку о состоянии задолженности он оказывает Заёмщику услугу и значит эта услуга должна быть оплачена.

Но так ли на самом деле?

По смыслу абзаца четвертого пункта 2 статьи 10 Закона «О защите прав потребителей» потребитель всегда имеет право знать о размере своей задолженности перед банком, сумме уплаченных процентов, предстоящих платежах с раздельным указанием суммы процентов, подлежащих уплате, и оставшейся суммы кредита. И это право дан ему по закону, поэтому, поскольку есть право, у банка возникает обязательство (также по закону) предоставить эту информацию Заёмщику - потребителю. А поскольку это обязанность - то плата за выполнение обязательного условия незаконна, поскольку плата противоречит статье 10 Закона «О защите прав потребителей ».

Возможно с вступлением в силу нового закона «О потребительском кредитовании » этот вопрос отпадёт сам собой, ведь в статье 6 Закона сказано:

«1. В течение срока действия договора потребительского кредита кредитор в течение одного рабочего дня по письменному требованию потребителя обязан бесплатно сообщать ему сведения о:

1) текущем размере задолженности потребителя с раздельным указанием размера основного долга, процентов, неустоек, штрафов и других сумм, из которых складывается текущий размер задолженности потребителя, сроках платежей по погашению задолженности;

2) размере денежных средств, выплаченных кредитору;

3) лимите кредитования.

Будем надеяться, что так оно и будет и хоть что - то хорошее есть в этом Законе. Я лично, для потребителя, увидел в нём только минусы. Да оно и понятно: уверен, что при обсуждении Закона в зале, где проходило обсуждение, не присутствовали представители из слоёв населения (а кто их приглашал?), ради которых (исходя из названия) этот закон и писался. Но зато плотно «поработали» представители банков. Но это другая тема и я ещё к ней собираюсь обратиться.

Кроме того, что банк обязан обеспечить заёмщика информацией на основании закона « О защите прав потребителей », такая же обязанность возложена на него статьёй 408 ГК РФ , в пункте 2 которой говориться: «Кредитор, принимая исполнение, обязан по требованию должника выдать ему расписку в получении исполнения полностью или в соответствующей части». И хотя речь идёт о расписке, обязанность выдачи справки также происходит именно из этой статьи. Ведь справка о состоянии (отсутствии) задолженности есть ни что иное как документ, подтверждающий исполнение Заёмщиком обязательств по кредиту. В полной мере, или частично - совершенно не важно. И в завершение хочу напомнить вам одно очень важное правило: Если вы полностью оплатили кредит, то что вы должны сделать в первую очередь?

Нет, не банкет в честь такого праздника устроить. И не вздохнуть с облегчением. Хотя и то и другое может быть очень кстати.

В первую очередь - потребуйте от Кредитора справку о том, что кредит вами оплачен в полном объёме, задолженность отсутствует, и кредитный договор расторгнут. Конечно, банк может эту справку вам выдать не сразу. У всех есть свой регламент и порядок работы. У меня в одном банке документ, подтверждающий расторжение договора предоставили через 45 дней. Как сказал банк - особенности программного обеспечения. Может это и нормально и это не повод для паники. Но в этом случае обязательно держите этот вопрос под контролем. Никогда не верьте работникам банка на слово. Помните, что он просто работник, который завтра может уволиться, и он не будет отвечать за свои слова, а наличие 1 рубля задолженности, которую банк «не заметил» могут обернуться для вас надоедливыми звонками банка, или каких - нибудь агентств.

Сергей

Как насчёт тех, кто сидит сзади?

Если вы выплатили долг, но сумма в договоре отличается от расчётной, доказать свою правоту поможет справка о задолженности по кредиту.

В каких случаях нужен такой документ и кто его может взять

Справка об отсутствии задолженности по кредиту может понадобиться в следующих случаях:

- Если выплаты осуществляются с помощью терминалов, переводами с помощью платёжных систем или через иные банки. Возможно поступление денег в течение нескольких дней, что спровоцирует задержку и разницу в размерах фактического остатка и числящегося долга.

- Начисление комиссий, например, за перевод денег. Часть вносимых в виде платежа средств будет идти не на погашение долга, а на оплату услуг финансовой организации, и из-за этого возникнут неустойки, влекущие штрафные начисления.

- Досрочные выплаты имеют нюансы и не всегда учитываются банком сразу при расчётах.

- Технические сбои при проведении осуществляемых заёмщиком платежей. Ошибки программного обеспечения влекут за собой неверные расчёты или не включение вносимых клиентом денег в счёт погашения долга.

- Человеческий фактор – допущенные сотрудниками банка ошибки.

- Подключение дополнительных платных услуг при оформлении кредитной карты. Плательщик может забыть о них или даже не знать, а средства снимаются со счёта в автоматическом режиме.

- Споры с банком. Выписка послужит доказательством при судебных разбирательствах.

- Необходимость оформления .

Получать документы могут несколько категорий лиц. Первая – заёмщики и созаёмщики, если они предусмотрены условиями составленного договора. Вторая категория – поручители, несущие полноценную ответственность по долговым обязательствам. Третья группа – залогодатели, предоставившие имущество в залог. Они могут обрести уверенность в снятии предусмотренного условиями кредитования обременения, запросив справку.

Как оформить

Алгоритм оформления может различаться и устанавливаться конкретными финансовыми организациями. Самый простой вариант – обращение в отделение и устное требование, после которого сотрудники оформляют справку. В большинстве случаев нужен письменный запрос с требованием выдать документ. Образец заявления заёмщик должен взять у сотрудника организации, но форма письменного запроса может быть свободной.

Справка об остатке задолженности по кредиту или её полном погашении выдаётся после запроса, сроки оформления определяются банком. Некоторые финансовые организации выдают её в день обращения, другие в течение двух-трёх рабочих дней или недели, но процесс может растянуться на месяц.

Различаются и расценки на получение документа. Некоторые банки выдают его бесплатно, другие устанавливают тарифы в размере 100-600 рублей. Стоимость услуги может зависеть от сроков запроса заёмщика. Получение в течение месяца с момента проведения последнего платежа может быть бесплатным или стоить недорого, по прошествии этого периода размер оплаты увеличится. Организация вправе взимать дополнительную плату за срочность.

Полезная информация: если заёмщик просто хочет получить информацию о кредитных договорах и обрести уверенность в том, что следующее обращение в банк будет успешным, он может воспользоваться сервисом, предоставляющим отчёты – . Оставьте заявку, оплатите услуги и получите на e-mail пять листов с интересующими сведениями через 15 минут.

Форма справки

Форма не фиксирована, и единого образца нет, а правила устанавливаются каждым конкретным банком. Но документ должен обязательно включать полное наименование выдававшей средства организации, её контактные сведения и платежные реквизиты; личные данные заёмщика; размер суммы кредитования; фразу, подтверждающую факт окончательного погашения долга («Задолженность на данный момент отсутствует» или иную); дату заключения, номер договора; дату предоставления и состояние счёта на данное число; подпись сотрудника.

Для получения справки, содержащей точные и достоверные сведения, соблюдайте несколько рекомендаций:

- Квитанции и чеки при совершении регулярных выплат нужно сохранять.

- Документ лучше запросить в течение одного месяца после окончательного погашения задолженности во избежание спорных ситуаций.

- Если вы выплачиваете кредит досрочно, всегда уточняйте точные остатки на даты внесения платежей. Выясните, когда задолженность будет закрыта.

- Сроки давности по кредитным взысканиям составляют три года, поэтому храните справку именно столько, чтобы доказать при необходимости, что ваши обязательства прекращены.

Справка о задолженности по кредиту – важный документ, который может потребоваться в разных случаях. Теперь вы сможете получить его без проблем, как и отчет по кредитной истории. Более подробно о способах проверки КИ в интернете читайте в .

На нашем сайте и мы окажем Вам помощь в получении кредита или Ваша анкета сразу отправится в 5 лучших банков вашего города!

Справка о задолженности по кредиту является документом, который подтверждает полное погашение займа. Содержать в себе она должна номер, дату выдачи, а также печать банка, должна стоять и подпись сотрудника банка, который выдает эти справки.

По существующему законодательству, любая организация должна выдать своему заемщику справку о задолженности по кредиту . Закон прямо гласит, что как только клиент потребует, справка должна быть выдана ему на руки в самые короткие сроки.

Но не все банки выдают эту справку сразу же после вашего последнего платежа. Организации имеют право сами установить, когда и в какой срок выдать ее клиенту. Они могут это сделать как после последнего платежа и закрытия займа, так и по обращению клиента. Поэтому, если вам по окончанию выплат не предоставили данный документ, то нужно самостоятельно обратиться в банк по вопросу его получения.

Так как обычно банки делают такую справку исключительно по запросу, то Вам самому придется обратиться в финансовое учреждение. Там Вам нужно написать соответствующие заявления, что Вы хотите получить данный документ. Чаще всего, заявление принимается только в письменной форме. Но довольно часто запрос можно подать и через центр поддержки банка, что будет очень удобно.

Но не ждите, что Вам сразу выдадут ее. Только небольшое количество банков представляют данный документ сразу же, как только к ним обратился клиент. Остальные устанавливают сроки ее выдачи. Это может быть 1 – 3 дня. А в некоторых банках до одной недели. Так что, наверняка Вам придется еще подождать, пока будет выдан этот документ.

Сумма, которую Вам придется выложить за справку, может разниться. В некоторых банках это 50 рублей, а в некоторых 500. При этом большое число банков предоставляет ее и вовсе бесплатно. Так что, сумма зависит только от конкретной финансовой организации.

Но зачем же нужна эта справка?

Все дело в том, что во многих случаях информация о погашении задолженности не сразу передается в бюро кредитных историй , которое занимается формированием истории займов граждан, а через какой – то промежуток времени. таким образом, получается, что гражданин по ошибке числиться должником. Если вы обратились за новым займом через небольшой промежуток времени, после погашения предыдущего, то в вашей истории все еще может висеть долг по прошлой ссуде. С такой историей, которая не была вовремя поправлена, займ Вам точно не получить, после чего Вы получите отказ. А вот справка о задолженности по кредиту отлично решает эту проблему. Так как она является подтверждением, что ссуда была выплачена Вами вовремя и в полном объеме. Так что, при обращении за новым займом такую справку просто обязательно нужно взять, чтобы у Вас не возникло проблем при рассмотрении Вашей заявки.

Заказав это документ, можно легко взять следующий займ, который поможет Вам сделать Вашу жизнь еще лучше. Так что, не забудьте взять ее, и тогда никаких проблем при оформлении у Вас точно не возникнет.

Следующий кредит можно получить намного проще, чем предыдущий. Как это сделать? Обратиться за помощью к нам! Наша компания поможет Вам получить любой займ на любую сумму! Не отказывайте себе в Ваших потребностях, ведь сегодня так просто удовлетворить их! Просто заполните анкету на сайте, и Вы получите средства на любые нужды!

Посмотрите как мы работаем

Все мы уже знаем о том, что многие наши действия просто необходимо подтверждать при помощи определенных документов. Справка об отсутствии задолженности по кредитам или в случае если кредит выплачен то справка о погашении кредита, становится все более и более популярной, поскольку закредитованность среди россиян продолжает расти.

Что представляет собой такой документ? Как получить справку об отсутствии долга?

Начнем с того, что подобного рода справка о погашении кредита может быть выдана банком, с которым вы имели кредитные отношения. Чтобы банк мог выдать вам такой документ, необходимо:

- Полностью погасить кредитную задолженность;

- Нужно посетить банковское отделение, в котором вы оформляли кредит, где работают специалисты, которые могут выдать такую справку.

Скорее всего, Вы не сможете получить справку об отсутствии задолженности по кредиту в маленьком отделении банка. Для этого придется посетить основной офис или крупный филиал, где работают сотрудники, уполномоченные ставить подписи в таких важных документах.

Справка может иметь разную форму составления. В некоторых банках выдается специальная мини-выписка, где описаны платежи и утверждено отсутствие задолженности. В других кредитных учреждениях выдается письменная справка о том, что у человека с такой фамилией и именем нет никаких задолженностей и кредитных обязательств перед банком. В подавляющем большинстве случаев справка от отсутствии долга делается по так называемой форме №10-040 . (при необходимости можете скачать справку об отсутствии долга, в формате Word).

В любом случае справка должна содержать следующую информацию:

- Паспортные данные обратившегося за справкой человека;

- Основные реквизиты банка;

- Важные сведения о кредите или о кредитах, которыми ранее пользовался клиент (договор, номер счета и др.);

- Информация о том, что никаких долгов перед банком нет;

- Подпись уполномоченного сотрудника банка, как правило, руководителя или заместителя руководителя отделения.

Обязательно необходимо помнить о том, что справки об отсутствии долгов по кредиту, если кредит полностью не погашен, являются временными. Такие документы теряют силу сразу же после того, как наступит необходимость в совершении следующего кредитного платежа, подобные моменты как правило прописаны во всех договорах на кредиты. Соответственно, после получения справки об отсутствии задолженности по кредиту, необходимо незамедлительно отправить её по месту требования.

Получить справку об отсутствии кредитного долга несложно, важно соблюсти все условия сотрудничества с банком, которые указаны в обоюдно подписанном кредитном договоре. Подобные справки, как правило, выдаются представителями банка на безвозмездной основе. Сроки выдачи как правило не большие, некоторые банки могут выдать справку сразу, но некоторым понадобится несколько дней для подготовки документа. В определенных кредитных учреждениях можно получить справку в срочном порядке, но будте готовы заплатить за эту услугу, так называемую комиссию.

С давних времен повелось, что каждое значимое социальное событие в нашей стране стоит подтверждать той или иной справкой. В последние годы не менее востребованной по статистике стала справка о полном погашении кредита (справка об отсутствии кредитных обязательств) перед банком. И тут сразу же возникает вопрос – зачем нужен такой документ, кто его выдает и что должно быть в этой справке?

Зачем она нужна

Справка об отсутствии задолженности по кредиту берется для того, чтобы подтвердить по месту требования информацию о полном погашении задолженности перед банком или погашении обязательств на текущий период времени – все зависит от ситуации.

Как и где её получить

Данная справка выдаётся банковской организацией, в которой был оформлен заем, по письменному или устному обращению клиента. Документ формируется сразу или в течении нескольких дней в зависимости от регламента работы банка. Отказ от выдачи банком такой справки незаконен и противоречит ст. 408 ГК РФ и требованиям ЦБ РФ.

Стоимость справки также устанавливают сами банковские организации, но она редко бывает дороже 500 рублей. В некоторых организациях справка об отсутствии задолженности по займу выдаётся бесплатно.

Какие данные включает справка

Сама справка должна содержать в себе следующую информацию:

- дату формирования и исходящий номер;

- фамилию, имя, отчество самого заемщика;

- полные реквизиты самого банка, с указанием его полного названия и юридического адреса;

- данные о наличии или отсутствии долга перед банком;

- данные о самом кредите – его номер, дата оформления и погашения, номер расчетного счета;

- подпись и печать должностного лица банка, уполномоченного визировать данную выписку по кредиту, с обязательным указанием фамилии инициалов, а также с указанием должности.

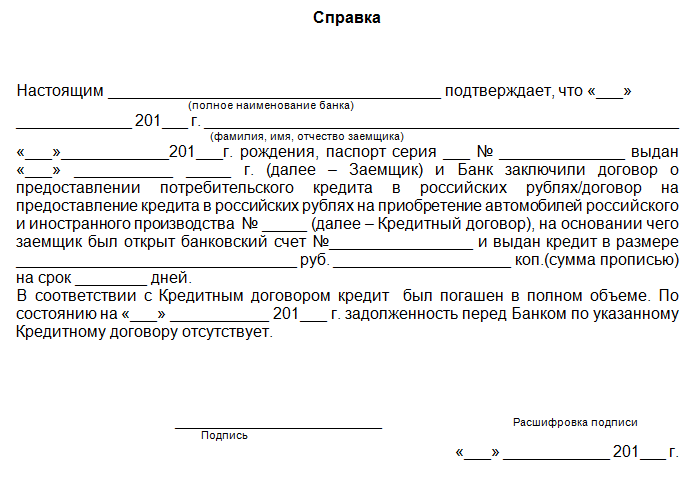

Как она выглядит (образец справки)

Cправка об отсутствии долга по кредиту выглядит примерно следующим образом: Образец справки об отсутствии задолженности по кредиту в банке ВТБ 24

Образец справки об отсутствии задолженности по кредиту в банке ВТБ 24

Срок годности справки

В том случае, если вам нужна справка об отсутствии просроченной задолженности по действующему кредиту, стоит помнить, что, как и любая справка, документ об отсутствии долга перед финансовой организацией имеет свой «срок годности» и ограничен периодом наступления очередного платежа по кредиту, если заем еще не погашен. И именно потому ее стоит предоставить по месту требования как можно быстрее, чтобы не возникла необходимость повторного обращения в банк для оформления такого документа.