Прибыль в составе цены. Поведенческие теории фирмы: множественности целей

Тема 12. Альтернативные теории фирмы

Традиционная теория фирмы:

теория максимизации прибыли

При данном подходе фирма сопоставляет, сколько каждая дополнительно произведенная единица продукта добавляет к ее валовому доходу и общим издержкам . Иначе говоря, фирма сравнивает предельный доход (MR) и предельные издержки (MC)

производства каждой последующей единицы продукции. Любую единицу продукта, предельный доход от которой превышает связанные с ней предельные издержки, следует производить, поскольку от выпуска и продажи каждой такой единицы доход фирмы возрастает больше, чем увеличиваются ее общие издержки. Напротив, если предельные затраты производства единицы продукта превышают предельный доход от продажи, фирма должна отказаться от его производства, поскольку это уменьшит общую прибыль либо принесет убытки. Производство и продажа такой единицы будет больше увеличивать издержки, чем выручку, то есть её выпуск себя не окупит, следовательно, единственным вариантом является равенство предельных издержек предельным доходам. В формульном виде это будет выглядеть так:

MR = MC (предельный доход равен предельным издержкам)

Вся прибыль корпорации распадается на две части: одна часть выплачивается в виде дивидентов по акциям, другая остается нераспределенной и образует фонд развития производства.

Отношение нераспределенной части прибыли к распределенной образует норму нераспределенной прибыли или норму удержания прибыли.

Если менеджеры будут распределять львиную часть прибыли в качестве дивидендов, акционеры в высшей степени довольны, а рыночный курс акций станет расти. Высокий рыночный курс предохранит фирму от возможной скупки ее акций конкурентами и от поглощения. Вместе с тем, низкая норма накопления не будет давать возможности для развития производства и роста фирмы.

Возможна иная ситуация. Менеджеры оставляют основную часть прибыли нераспределенной, что хорошо для производства и роста фирмы. Однако акционеры недовольны низкими дивидендами, они могут начать продавать акции, курс которых начнет падать. Появится угроза поглощения фирмы конкурентами, поскольку при низком курсе акции достаточно легко поддаются скупке.

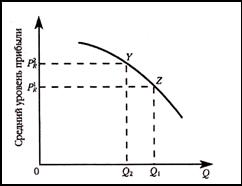

Таким образом, распределение прибыли на две части и определение нормы удержания прибыли не простое дело и сопряжено с рядом трудностей и противоречий. При решении этой проблемы обычно придерживаются принципа "сбалансированного роста", т. е. выбор темпов роста капитала фирмы и объема ее продаж осуществляется с учетом нормы удержания прибыли и, следовательно, с оглядкой на средний уровень прибыли в целом (рис. 8). Очевидно, что при увеличении капитала и объема продаж фирмы средний уровень прибыли понижается вследствие действия закона убывающей полезности (в данном случае доходности от дополнительных инвестиций).

|

Рис.8. Средний уровень прибыли.

В каждом конкретном случае фирма выбирает требуемую комбинацию прибыльности и роста.

Чтобы выжить, фирмы должна расти, наращивать объем продаж. Для этого ей следует увеличивать производственные мощности и осуществлять инвестиции. Все это требует финансирования.

Каким же образом может происходить рост фирмы?

Первый путь к росту можно охарактеризовать как внутренний рост фирмы, концентрацию производства и капитала.

Источниками внутреннего роста фирмы служат:

- собственные ресурсы фирмы, в первую очередь нераспределенная часть прибыли, в некоторой степени - амортизационный фонд; заемные средства , полученные от банков и иных кредитно-финансовых институтов; средства от дополнительной эмиссии ценных бумаг .

Роль и значение различных источников внутреннего роста фирмы не одинаковы и меняются в зависимости от ситуации. Таблица №1 дает представления о значении и динамике отдельных источников внутреннего роста британских фирм в период с 1970г. по 1989г.

|

Собственные |

Заемные средства |

Доходы от эмиссии |

|

|

средства | |||

Как видно из таблицы, доля внутренних ресурсов неуклонно повышалась до середины 80-х годов, когда она составила 83,5% всех , но затем стала резко снижаться и к концу 80-х годов равнялась лишь 35,1%. Напротив, доля заемных средств выросла за этот период более чем вдвое и достигла 47,3%. Доходы от выпуска акций традиционно были несущественным источником внутреннего роста. В 1986-87 годах их значение резко возросло, однако после кризиса на фондовом рынке в октябре 1987г. вновь упало до 6%. (Обратим внимание, что погодовая сумма всех источников финансирования внутреннего роста не равна 100%. Это объясняется традиционно большим значением для Великобритании "заморских" источников финансирования, на которые и приходятся недостающие проценты).

Второй способ роста фирмы связан с централизацией производства и капитала в результате слияний и поглощений. Практика показывает, что весьма распространенный способ роста, он обеспечивает до 50% всего прироста активов фирмы и около 60% всей промышленной концентрации. Динамика слияний и поглощений неравномерна: наблюдается пики слияний и последующие периоды затишья. Последняя высокая волна слияний была во второй половине 80-х годов, что и обусловило снижение роли собственных источников роста фирмы, показанное в предыдущей таблице. Бум слияний 1984-89 годов отличается от предшествовавших пиков 1968г. и 1972г. тем, что, по сравнению с числом слияний, сумма связанных с ними расходов была необыкновенно высока: сливались преимущественно очень крупные фирмы.

Формально слияние отличается от поглощения, хотя на практике не всегда бывает легко отделить одно от другого.

Слияние означает обоюдный договор руководства двух компаний об объединении. Обычный механизм слияния - замена акций сливающихся корпораций на новые акции единого образца. Имя совместного предприятия чаще всего включает названия прежних фирм. Для осуществления слияния, как правило, не требуются специальные фонды финансирования.

Поглощение происходит, когда одна фирма приобретает другую. При этом руководство фирмы А делает прямое предложение акционерам фирмы В выкупить у них контрольный пакет акций. Предлагаемая цена, как правило, существенно выше рыночного курса. На операцию поглощения покупающей фирме требуется значительный специальный фонд для оплаты контрольного пакета акций. В результате поглощения фирма и ее название перестают существовать как самостоятельное юридическое лицо.

Слияния (поглощения) бывают нескольких типов. Основными являются горизонтальная интеграция , вертикальная интеграция и конгломерация.

Горизонтальная интеграция наблюдается при объединении фирм, выпускающих однотипную продукцию или осуществляют одинаковую стадию некоторого технологического процесса. Горизонтальную интеграцию можно охарактеризовать как внутриотраслевую концентрацию и централизацию производства. Примером может служить объединение фирм, производящих шарикоподшипники, или компаний, выпускающих швейные машины , или поглощение супермаркетом мелких зеленных магазинчиков. Начиная с 60-х годов и по настоящее время, в Великобритании, например, свыше 80% всех поглощений и слияний относились к типу горизонтальной интеграции. Подобные объединения дают экономию за счет масштаба на уровне производства и на уровне управления.

Вертикальная интеграция происходит при объединении фирм, осуществляющих разные стадии некоторого единого технологического процесса. По сути - это межотраслевая концентрация и централизация производства. Примером может служить приобретение нефтедобывающими компаниями предприятий нефтепереработки, химических заводов, нефтепроводов и танкеров, бензозаправочных станций и т. д. Другим примером является приобретение торговой фирмой текстильных и швейных предприятий. Вертикальная интеграция позволяет снизить издержки, поскольку продукт переходит из одной стадии воспроизводства в другую, минуя рынок: расчет между подразделениями фирмы ведется не по рыночным, а по транспортным, более низким ценам. Вертикальная интеграция помогает расширить рыночные позиции и усилить контроль над рынком. Однако этот тип слияния дает лишь около 5% их общего числа.

Конгломерат образуется в результате объединения фирм, чьи технологические процессы никак не связаны. Так, например, англо-голландский концерн "Юнилевер" имеет многочисленные предприятия в пищевой, бумажной, химической промышленности , в производстве моющих средств , в транспорте, в парфюмерии, изготовлении питания для животных, тропическом плантационном хозяйстве и т. д. Конгломераты образуются либо путем диверсификации производства, либо путем приобретения "по случаю" чужих фирм.

При диверсификации слияния и поглощения преследуют цель рассредоточить риск, распределив капитал по разным отраслям; освоить новые рынки, образующиеся "на стыке" прежних видов производства; занять даже самые мелкие ниши на рынке; максимально эффективно использовать достижения науки и техники, применяя их одновременно в разных областях (так называемое "перекрестное опыление технологии"). В результате приобретенные компании вписываются в общую структуру фирмы и образуют с ней единую систему, устойчивость которой зависит от эффективности управления. Основной организационной формой таких объединений является концерн.

Если же конгломерат образуется в спекулятивных целях, когда предприятия приобретаются и продаются лишь на том основании, что конъюнктура на фондовом рынке обеспечивает выигрыш при, соответственно, покупке или продаже, такие объединения не являются устойчивыми, носят амфорный характер, легко распадаются. В 60-е годы наблюдался бум объединений конгломеративного типа, однако уже в 70-е годы многие из них показали себя "колоссами на глиняных ногах" и распались. В начале 90-х годов около 10% новых слияний и объединений можно было отнести к категории конгломеративных.

Одна из важнейших тенденций последнего десятилетия - это тенденция к деконцентрации и децентрализации . В условиях быстро меняющейся рыночной конъюнктуры, обострившейся конкуренции, принявшей и на внутренних рынках международный характер, в условиях динамично обновляющейся технологии выживание фирмы зависит от ее маневренности, гибкости, адаптивности. Добиться этого легче при децентрализации производства и управления. В связи с этим наблюдается процесс распада крупных фирм на более мелкие составляющие, каждая из которых становится независимым юридическим лицом и самостоятельно регистрирует свои акции на фондовой бирже. Характерной чертой последних лет становится выкуп отдельных структурных подразделений фирмы их менеджерами. Наиболее свежими и значительным примером может служить объявление в 1992 году о выделении из структуры британского концерна "Империал кемикл Индастриз" ряда подразделений в целях освоения новых рынков сбыта. Современный менеджмент делает ставке на качество и гибкость.

Поведенческие теории фирмы:

теории множественности целей

Рассмотренные выше теории предполагали, что у фирмы существует лишь одна цель (прибыль, объем продаж, рост), которая максимизируется.

Другая группа теорий, - поведенческие , - исходят из посылки, что у фирмы существует множество целей. Эта посылка опирается на трактовку корпораций как сложной системы, в которой иерархии субъектов и объектов управления соответствует и иерархии интересов и целей.

Эта совокупность интересов и целей включает в себя:

· интересы рабочих, стремящихся к высокой заработной плате , хорошим условиям труда технике безопасности , интересному содержанию труда, повышению квалификации и профессиональному росту и т. д.;

· интересы менеджеров, стремящихся к власти, повышению своего социального статуса, карьере, росту доходов;

· интересы акционеров, желающие получить высокие дивиденды;

· интересы высшего руководства фирмы, которое стремится улучшить экономические показатели функционирования компании, повысить престиж фирмы.

Чтобы фирма могла существовать как единое целое, быть устойчивым и жизнеспособным организмом, высшее руководство должно уметь согласовывать эти частные интересы и общие стратегические интересы фирмы как таковой. От умения администрации гасить разногласия интересов, разрешать наиболее безболезненным образом конфликты интересов, поддерживать стабильную социальную обстановку в коллективе зависит процветание фирмы.

Поведенческие теории (данное направление называется "бихевиоризм ") получили большое применение в практике японских фирм.

Кредо японских менеджеров состоит в следующем: "Залог успеха - высокий моральный дух работников фирмы. Высокий моральный дух - результат удовлетворенности работника. Заинтересованный и удовлетворенный работник - хороший работник. Не может быть хорошей фирмы, у которой есть плохие, т. е. незаинтересованные и неудовлетворенные работники. Задачи администрации - гармонизировать интересы работников и фирмы".

Существует множество частных вариантов поведенческих теорий, предлагающих разные рецепты согласования частных и общих интересов в рамках корпорации. Многие из них уже достаточно апробированы практикой и показали высокую результативность.

Один из рекомендуемых способов, предложенный в 1959 году , состоит в искусстве компромисса . Невозможно одновременно максимизировать все цели: прибыль, объем продаж, рост, заработную плату и прочее. Необходимо выбрать такую комбинацию целевых установок, которая, не будучи максимальной по каждой цели в отдельности, тем не менее удовлетворяла бы все заинтересованные стороны. Рекомендуемая техника выработки такого компромисса состоит в ведении переговоров и в постоянном отслеживании процесса реализации каждой цели. В случае возникновения на каком-либо этапе конфликтов, сбоев и разногласий, администрация должна активно вмешиваться и урегулировать конфликт наименее болезненным способом.

К числу предлагаемых советов относятся такие, как:

· установление временных ограничителей для выработки компромисса;

· установление бюджетных ограничителей для каждой заинтересованной группы;

· четкое распределение обязанностей и прав каждой структурной группе и другие.

Большое внимание в поведенческих теориях отводится учету влияния внешней среды , в которой существует и функционирует фирма. Один из теоретиков бихевиоризма, Ансофф , отмечал в 1984 г ., что существует более 2000 различных стратегических образцов поведения фирмы, позволяющих ей быстро приспособиться к меняющемуся окружающему миру. К внешней среде относятся как экономические, политические, экологические условия, так и социальные условия, общественное мнение и т. д. Внутренняя структура фирмы должна быть адекватна ее внешнему окружению и гибко реагировать на его изменения.

Ни одна из существующих теорий не может претендовать на исчерпывающее объяснение данной проблемы, каждая имеет свои слабые стороны и внутренние противоречия. Тем не менее, в каждой теории содержится рациональный анализ, помогающий понять действия современных компаний на рынке, прогнозировать их будущее поведение, оценивать последствия.

Существуют два метода максимизации прибыли.

1. метод совокупных показателей. Совокупная прибыль фирмы представляет собой разницу между совокупным доходом (выручкой) и совокупными издержками ТП = TR- ТС.

Прибыль будет максимальной, когда разность между совокупной выручкой и совокупными издержками достигает наибольшей величины. Графически это проиллюстрировано на рис. 1, где интервал АВ - наибольшее вертикальное расхождение между кривыми TR и ТС - означает величину прибыли.

2. метод средних и предельных показателей. Чтобы определить максимальную прибыль фирмы, необходимо найти величину средней прибыли, получаемой на единицу продукции: АП = AR - AC. В условиях совершенной конкуренции средняя прибыль равна разности между ценой и средними издержками: АП = Р - АС. В таком случае совокупная прибыль определяется умножением средней прибыли на количество выпущенной продукции:

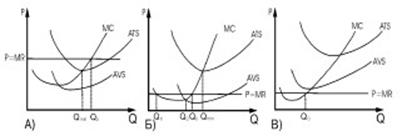

На рис. 2 изображены кривые предельных издержек (характеризуют предложение фирмы), средних общих издержек и средних переменных издержек. Точка пересечения этой горизонтальной линии с кривой предельных издержек - это точка равновесия фирмы (Е), а соответствующий этой точке выпуск продукции QE максимизирует прибыль. Точка равновесия Е на рис. 2 расположена по вертикали выше кривой средних издержек, что означает, что AR, или Р, выше средних издержек. Следовательно, вертикальный отрезок ЕК между кривой АТС и точкой равновесия и будет соответствовать величине средней прибыли. Величина совокупной прибыли - это площадь прямоугольника PEKN.

Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли.

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости.

Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC). На рис. 1 этому условно соответствуют объемы выпуска А, В, С. Получаемые в результате выпуска этих единиц дополнительные прибыли выделены на рисунке жирными линиями.

MR – предельный доход;

MC – предельные издержки

Рис. 1. Правило максимизации прибыли

Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увеличивает свои убытки. Если MR меньше MC, то производить дополнительный товар невыгодно. На рисунке эти убытки отмечены жирными линиями над точками D, E, F.

В этих условиях максимальная прибыль достигается при том объеме производства (точка О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увеличение производства дает возрастающую меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR MC, к увеличению прибыли ведет сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Максимум прибыли достигается в точке О.

В условиях совершенной конкуренции предельный доход равен цене товара. Поэтому правило максимизации прибыли может быть представлено в другом виде:

На рис. 2 правило максимизации прибыли применено к процессу выбора оптимального объема производства для трех важнейших рыночных ситуаций.

Рис. 2. Оптимизация объема производства в условиях максимизации прибыли А), минимизации убытков Б), и прекращения производства В).

В условиях совершенной конкуренции максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства цены и предельных издержек.

Рис. 2 показывает, как происходит выбор в условиях максимизации прибыли. Максимизирующая прибыль предприятия устанавливает объем своего производства на уровне Qo, соответствующем точке пересечения кривых MR и MC. На рисунке она обозначена точкой О.

Альтернативные теории фирмы

1. ТРАДИЦИОННАЯ ТЕОРИЯ ФИРМЫ: МАКСИМИЗАЦИЯ ПРИБЫЛИ

Традиционная теория, с основами которой вы познакомились в предыдущих главах, объясняет поведение фирмы стремлением к максимизации прибыли. Эта теория основывается на двух допущениях:

♦ собственники осуществляют ежедневный операционный контроль и управление делами фирмы;

♦ единственное их желание – максимизировать прибыль.

Теория обосновывает тезис о максимизации прибыли при равенстве предельных издержек и предельного дохода: МС = MR.

Однако на практике эта теория сталкивается с рядом трудностей. Во-первых, фирмы не используют маржинальный анализ для оценки или прогнозирования своей деятельности. Действительно, подсчет предельных издержек и особенно предельного дохода довольно труден и осложняется незнанием действительной кривой спроса на продукцию фирмы, эластичности этого спроса по ценам и доходам. Несмотря на то что многие крупные фирмы организуют дорогостоящие рыночные исследования, полученную информацию нельзя считать на 100% достоверной и достаточной. Такую же сложность представляет и оценка будущих доходов и затрат. Наконец, практически невозможно предугадать действия и противодействия других фирм и оценить последствия их активности.

Необходимо обратить внимание и на то обстоятельство, что в современной рыночной экономике наблюдается глубокое отделение права собственности от права управления, и, за исключением мелкого единоличного предпринимательства, собственники не осуществляют оперативное управление, привлекая для этого профессиональных менеджеров.

Все эти факты послужили основой для анекдота об эффективности традиционной теории фирмы, который приводят некоторые учебники «Экономикс»: «Водитель автомобиля периодически бросает за окно маленькие кусочки бумаги. Его друг интересуется, зачем он это делает.

– Отпугиваю слонов, – отвечает тот.

– Но ведь здесь нет слонов, – изумляется друг.

–Вот видишь, как замечательно это действует! – гордо сказал водитель, бросая за окно очередной кусочек бумаги».

Шутки шутками, но традиционная теория не лучшим образом объясняет поведение фирмы, из-за чего многие экономисты предложили альтернативные теории, выводящие поведение фирмы совсем из других предпосылок и объясняющие его иными целевыми установками.

2. МЕНЕДЖЕРИАЛЬНАЯ ТЕОРИЯ ФИРМЫ: МАКСИМИЗАЦИЯ ДОХОДА ОТ ПРОДАЖ

Эта концепция исходит из предпосылок, что:

♦ оперативное управление осуществляют не собственники, а профессиональные менеджеры;

♦ цель менеджеров состоит в максимизации объема продаж и поступающего в результате дохода.

Данные предпосылки имеют под собой реальное основание, поскольку в связи с доминированием в современных условиях акционерной формы собственности владельцы акций являются лишь формальными собственниками, уступив свои права управления профессионалам. Разумеется, в данном случае речь идет не о малочисленной прослойке владельцев контрольного пакета акций, которые сохраняют за собой стратегический контроль за деятельностью фирмы. Речь идет о миллионах мелких, средних и даже крупных вкладчиков, подчас очень отдаленных (в прямом и переносном смысле) от дел корпорации.

Что касается второй предпосылки, она также очень реалистична. Один из авторов этой концепции У.Дж. Баумол отмечал в 1959 г., что есть ряд причин, по которым менеджеры действительно заинтересованы в максимизации объема продаж. Прежде всего, это объясняется прямой зависимостью жалованья и всех дополнительных льгот и выплат, получаемых менеджерами, от торговой выручки.

Разрабатывая далее менеджериальную концепцию, Уильямсон в 1963 г. в качестве дополнительных обоснований отметил, что рост торговой выручки позволяет расширить штат, внедрить новые проекты. Это, в свою очередь, повышает статус менеджера: в его подчинении находится больше работников. Растет его ранг в служебной иерархии.

График на рис. 15.1 демонстрирует степень возможного расхождения в объемах выпуска продукции фирмы при максимизации прибыли и максимизации торговой выручки.

В последнем случае объем производства и реализации увеличивается вплоть до того момента, пока предельный доход от продажи Q s -u единицы не станет равен нулю. Это значит, что совокупный доход более не может увеличиваться, следовательно, он достиг максимума. При максимизации прибыли объем производства устанавливался на уровне Q , поскольку именно в этой точке достигалась наибольшая разница между совокупным доходом и совокупными издержками, т.е. прибыль была максимальной.

Легко заметить, что при максимизации торговой выручки прибыль фирмы понижается по сравнению с вариантом максимизации прибыли. Это обстоятельство обычно вызывает недовольство акционеров, которые могут установить менеджерам минимально допустимый уровень прибыли. В этом случае, если такой ограничитель снижения прибыли установлен на уровне P R , менеджеры будут наращивать объем продаж до тех пор, пока это не станет угрожать падением прибыли ниже допустимых пределов. Новый объем продаж будет установлен на уровне Q" s , соответствующем точке пересечения прямой P R и кривой совокупной прибыли.

Социологические исследования, проведенные английским экономистом Шипли в 1981 г., показывают, что практически половина всех британских фирм называют максимизацию продаж одной из наиболее важных своих задач. При этом крупные компании придают этой цели большее значение, чем мелкие: из компаний с числом занятых свыше 3000 человек каждая седьмая назвала максимизацию продаж своей главной целью, тогда как среди всех компаний – лишь каждая четырнадцатая.

Результаты исследования Института стратегического планирования США (1974) выявили, что в краткосрочном аспекте фирмы предпочитают максимизировать объем продаж, тогда как в долгосрочном периоде их более волнует максимизация прибыли.

ТЕОРИЯ МАКСИМИЗАЦИИ РОСТА

Некоторые экономисты, в частности Маррис (1964), полагают, что собственники и менеджеры имеют общую цель, а именно максимизацию роста фирмы. Менеджеры стремятся к этому, чтобы повысить свой личный статус и жалованье. Владельцы предприятия стремятся к увеличению его активов, преследуя цели личного обогащения. При этом Маррис отмечает, что менеджеры всегда предпочтут растущую фирму просто крупной фирме.

Центральным звеном теории Маркса является показатель, называемый нормой нераспределенной прибыли.

Вся прибыль корпорации распадается на две части: одна часть выплачивается в виде дивидендов по акциям, другая остается нераспределенной и образует фонд развития производства.

Отношение нераспределенной части прибыли к распределенной образует норму нераспределенной прибыли, или норму удержания прибыли.

Если менеджеры будут распределять львиную часть прибыли в качестве дивидендов, акционеры будут в высшей степени довольны, а рыночный курс станет расти. Высокий рыночный курс предохранит фирму от возможной скупки ее акций конкурентами и от поглощения. Вместе с тем низкая норма накопления не будет давать возможности для развития производства и роста фирмы.

Возможна иная ситуация. Менеджеры оставляют основную часть прибыли нераспределенной, что хорошо для производства и роста фирмы. Однако акционеры недовольны низкими дивидендами, они могут начать продавать акции, курс которых станет падать. Появится угроза поглощения фирмы конкурентами, поскольку при низком курсе акции достаточно легко поддаются скупке.

Таким образом, распределение прибыли на две части и определение нормы удержания прибыли не простое дело и сопряжено с рядом трудностей и противоречий. При решении этой проблемы обычно придерживаются принципа «сбалансированного роста», т.е. выбор темпов роста капитала фирмы и объема ее продаж осуществляется с учетом нормы удержания прибыли и, следовательно, с оглядкой на средний уровень прибыли в целом (рис. 15.2). Очевидно, что при увеличении капитала и объема продаж фирмы средний уровень прибыли понижается вследствие действия закона убывающей полезности (в данном случае доходности от дополнительных инвестиций). о

В каждом конкретном случае фирма выбирает требуемую комбинацию прибыльности и роста.

Чтобы выжить, фирма должна расти, наращивать объем продаж. Для этого ей следует увеличивать производственные мощности и осуществлять инвестиции. Все это требует финансирования. Каким же образом может происходить рост фирмы?

Первый путь к росту можно охарактеризовать как внутренний рост фирмы, концентрацию производства и капитала. Источниками внутреннего роста фирмы служат:

♦ собственные ресурсы фирмы, в первую очередь нераспределенная часть прибыли, в некоторой степени – амортизационный фонд;

♦ заемные средства, полученные от банков и иных кредитно-финансовых институтов;

♦ средства от дополнительной эмиссии ценных бумаг.

Роль и значение различных источников внутреннего роста фирмы не одинаковы и меняются в зависимости от ситуации. Таблица 15.1 дает представление о значении и динамике отдельных источников внутреннего роста британских фирм в период с 1970 по 1989 г.

Таблица 15.1

| Годы | Собственные средства, % | Заемные средства, % | Доходы от эмиссии акций, % |

| 60,7 | 22,4 | 3,2 | |

| 73,5 | 7,1 | 8,8 | |

| 66,1 | 22,3 | 4,9 | |

| 62,1 | 26,9 | 4,7 | |

| 83,5 | 20,7 | 3,7 | |

| 58,5 | 21,6 | 12,5 | |

| 52,2 | 20,8 | 19,4 | |

| 45,1 | 41,2 | 7,1 | |

| 35,1 | 47,3 | 6,2 |

Как видно из табл. 15.1, доля внутренних ресурсов неуклонно повышалась до середины 80-х годов, когда она составила 83,5% всех источников финансирования, но затем стала резко снижаться и к концу 80-х годов равнялась лишь 35,1%. Напротив, доля заемных средств выросла за этот период более чем вдвое и достигла 47,3%. Доходы от выпуска акций традиционно были несущественным источником внутреннего роста. В 1986-1987гг. их значение резко возросло, однако после кризиса на фондовом рынке в октябре 1987 г. вновь упало до 6%. (Обратим внимание, что погодовая сумма всех источников финансирования внутреннего роста не равна 100%. Это объясняется традиционно большим значением для Великобритании «заморских» источников финансирования, на которые и приходятся недостающие проценты.)

Второй путь роста фирмы связан с централизацией производства и капитала в результате слияний и поглощений. Практика показывает, что это весьма распространенный способ роста, он обеспечивает до 50% всего прироста активов фирм и около 60% всей промышленной концентрации. Динамика слияний и поглощений неравномерна: наблюдаются пики слияний и последующие периоды затишья. Последняя высокая волна слияний была во второй половине 80-х годов, что и обусловило снижение доли собственных источников роста фирмы, показанное в табл. 15.1. Бум слияний 1984–1989 гг. отличается от предшествовавших пиков 1968 и 1972 гг. тем, что по сравнению с числом слияний сумма связанных с ними расходов была необыкновенно высока: сливались преимущественно очень крупные фирмы.

Формально слияние отличается от поглощения, хотя на практике не всегда бывает легко отделить одно от другого.

Слияние означает обоюдный договор руководства двух компаний об объединении. Обычный механизм слияния – замена акций сливающихся корпораций на новые акции единого образца. Имя совместного предприятия чаще всего включает названия прежних фирм. Для осуществления слияния, как правило, не требуются специальные фонды финансирования.

Поглощение происходит, когда одна фирма приобретает другую. При этом руководство фирмы А делает прямое предложение акционерам фирмы В выкупить у них контрольный пакет акций. Предлагаемая цена, как правило, существенно выше рыночного курса. На операцию поглощения покупающей фирме требуется значительный специальный фонд для оплаты контрольного пакета акций. В результате поглощенная фирма и ее название перестают существовать как самостоятельное юридическое лицо.

Слияния (поглощения) бывают нескольких типов. Основными являются: горизонтальная интеграция, вертикальная интеграция и конгломерация.

Горизонтальная интеграция наблюдается при объединении фирм, выпускающих однотипную продукцию или осуществляющих одинаковую стадию некоторого технологического процесса. Горизонтальную интеграцию можно охарактеризовать как внутриотраслевую концентрацию и централизацию производства. Примером может служить объединение фирм, производящих шарикоподшипники, или компаний, выпускающих швейные машины, или поглощение супермаркетом мелких зеленных магазинчиков. Начиная с 60-х годов и по настоящее время в Великобритании, например, свыше 80% всех поглощений и слияний относились к типу горизонтальной интеграции. Подобные объединения дают экономию за счет масштаба на уровне производства и на уровне управления.

Вертикальная интеграция происходит при объединении фирм, осуществляющих разные стадии некоторого единого технологического процесса. По сути – это межотраслевая концентрация и централизация производства. Примером может служить приобретение нефтедобывающими компаниями предприятий нефтепереработки, химических заводов, нефтепроводов и танкеров, бензозаправочных станций и т.д. Другим примером является приобретение торговой фирмой текстильных и швейных предприятий. Вертикальная интеграция позволяет снизить издержки, поскольку продукт переходит из одной стадии воспроизводства в другую, минуя рынок: расчет между подразделениями фирмы ведется не по рыночным, а по трансфертным, более низким ценам. Вертикальная интеграция помогает расширить рыночные позиции и усилить контроль над рынком. Однако этот тип слияний дает лишь около 5% их общего числа.

Конгломерат образуется в результате объединения фирм, чьи технологические процессы никак не связаны. Например, англо-голландский концерн «Юнилевер» имеет многочисленные предприятия в пищевой, бумажной, химической промышленности, по производству моющих средств, на транспорте, в парфюмерии, изготовлении питания для животных, тропическом плантационном хозяйстве и т.д. Конгломераты образуются либо путем диверсификации производства, либо путем приобретения «по случаю» чужих фирм.

При диверсификации слияния и поглощения преследуют цель рассредоточить риск, распределив капитал по разным отраслям; освоить новые рынки, образующиеся «на стыке» прежних видов производства; занять даже самые мелкие ниши на рынке; максимально эффективно использовать достижения науки и техники, применяя их одновременно в разных областях (так называемое «перекрестное опыление технологии»). В результате приобретенные компании вписываются в общую структуру фирмы и образуют с ней единую систему, устойчивость которой зависит от эффективности управления. Основной организационной формой таких объединений является концерн.

Если же конгломерат образуется в спекулятивных целях, когда предприятия приобретаются и продаются лишь на том основании, что конъюнктура на фондовом рынке обеспечивает выигрыш соответственно при покупке или продаже, такие объединения не являются устойчивыми, носят аморфный характер, легко распадаются. В 60-е годы наблюдался бум объединений конгломеративного типа, однако уже в 70-е годы многие из них показали себя «колоссами на глиняных ногах» и распались. В начале 90-х годов около 10% новых слияний и объединений можно было отнести к категории конгломеративных.

Одна из важных тенденций последнего десятилетия – это тенденция к деконцентрацш и децентрализации. В условиях быстро меняющейся рыночной конъюнктуры, обострившейся конкуренции, принявшей и на внутренних рынках международный характер, динамично обновляющейся технологии выживание фирмы зависит от ее маневренности, гибкости, адаптивности. Добиться этого легче при децентрализации производства и управления. В связи с этим наблюдается процесс распада крупных фирм на более мелкие составляющие, каждая из которых становится независимым юридическим лицом и самостоятельно регистрирует свои акции на фондовой бирже. Характерной чертой последних лет становится выкуп отдельных структурных подразделений фирмы их менеджерами. Примером может служить объявление в 1992 г. о выделении из структуры британского концерна «Империал Кемикл Индастриз» ряда подразделений в целях освоения новых рынков сбыта. Современный менеджмент делает ставку на качество и гибкость.

4. ПОВЕДЕНЧЕСКИЕ ТЕОРИИ ФИРМЫ: МНОЖЕСТВЕННОСТИ ЦЕЛЕЙ

Рассмотренные выше теории предполагали, что у фирмы существует лишь одна цель (прибыль, объем продаж, рост), которая максимизируется. Другие теории – поведенческие – исходят из посылки, что у фирмы существует множество целей. Эта посылка опирается на трактовку корпорации как сложной системы, в которой иерархии субъектов и объектов управления соответствует иерархия интересов и целей. Эта совокупность интересов и целей включает в себя:

♦ интересы рабочих, стремящихся к высокой заработной плате, хорошим условиям труда, технике безопасности, интересному содержанию труда, повышению квалификации и профессиональному росту и т.д.;

♦ интересы менеджеров, стремящихся к власти, повышению своего социального статуса, карьере, росту доходов;

♦ интересы акционеров, желающих получить высокие дивиденды;

♦ интересы высшего руководства фирмы, которое стремится улучшить экономические показатели функционирования компании, повысить престиж фирмы.

Чтобы фирма могла существовать как единое целое, быть устойчивым и жизнеспособным организмом, высшее руководство должно уметь согласовывать эти частные интересы и общие стратегические интересы фирмы как таковой. От умения администрации гасить разногласия интересов, разрешать наиболее безболезненным образом их конфликты, поддерживать стабильную социальную обстановку в коллективе зависит процветание фирмы.

Поведенческие теории (данное направление называется «бихевиоризм») получили большое применение в практике японских фирм. Кредо японских менеджеров состоит в следующем: «Залог успеха – высокий моральный дух работников фирмы. Высокий моральный дух – результат удовлетворенности и заинтересованности работника. Заинтересованный и удовлетворенный работник – хороший работник. Не может быть хорошей фирмы, у которой есть плохие, т.е. незаинтересованные и неудовлетворенные работники. Задача администрации – гармонизировать интересы работников и фирмы».

Существует множество частных вариантов поведенческих теорий, предлагающих разные рецепты согласования частных и общих интересов в рамках корпорации. Многие из них уже достаточно апробированы практикой и показали высокую результативность.

Один из рекомендуемых способов, предложенный Х.А. Саймоном в 1959 г., состоит в искусстве компромисса. Невозможно одновременно максимизировать все цели: прибыль, объем продаж, рост, заработную плату и пр. Необходимо выбрать такую комбинацию целевых установок, которая, не будучи максимальной по каждой цели в отдельности, тем не менее удовлетворяла бы все заинтересованные стороны. Рекомендуемая техника выработки такого компромисса состоит в ведении переговоров и в постоянном отслеживании процесса реализации каждой цели. В случае возникновения на каком-либо этапе конфликтов, сбоев и разногласий администрация должна активно вмешаться и урегулировать конфликт наименее болезненным способом.

К числу предлагаемых советов относятся такие, как:

♦ установление временных ограничителей для выработки компромисса;

♦ установление бюджетных ограничителей для каждой заинтересованной группы;

♦ четкое распределение обязанностей и прав каждой структурной группы и др.

Большое внимание в поведенческих теориях отводится учету влияния внешней среды, в которой существует и функционирует фирма. Один из теоретиков бихевиоризма Ансофф отмечал в 1984 г., что существует более 2000 различных стратегических образцов поведения фирмы, позволяющих ей быстро приспособиться к меняющемуся окружающему миру. К внешней среде относятся как экономические, политические, экологические условия, так и социальные условия, общественное мнение и т.д. Внутренняя структура фирмы должна быть адекватна ее внешнему окружению и гибко реагировать на его изменения.

В настоящей главе была дана общая характеристика лишь наиболее важных теорий, объясняющих поведение фирмы. Обилие подобных теорий объясняется сложностью самого предмета исследования. Ни одна из существующих теорий не может претендовать на исчерпывающее объяснение данной проблемы, каждая имеет свои слабые стороны и внутренние противоречия. Тем не менее, в каждой теории содержится рациональный анализ, помогающий понять действия современных компаний на рынке, прогнозировать их будущее поведение, оценивать последствия.

Выручка и прибыль. Принцип максимизации прибыли

Любая фирма, функционирующая на рынке, отличается многообразием целей и устремлений. Однако получение прибыли - одна из основных ее целей, определяющее условие функционирования. В рыночной среде любая фирма вынуждена ориентировать свои усилия на получение прибыли, в противном случае она будет вытеснена с рынка в процессе рыночной конкуренции как неэффективный хозяйствующий субъект.

Прибыль определяется как разница между выручкой от реализации продукции и экономическими издержками. В форме выручки формируется доход фирмы. Величина выручки зависит от цены и количества реализуемой продукции. Умножая количество проданной продукции на цену, мы получим величину совокупной выручки фирмы, или валового дохода (TR) : TR = P x Q x . Прибыль фирмы - разница между валовым доходом и валовыми издержками - в этом случае будет описываться следующим образом: π = TR - ТС.

В зависимости от соотношения показателей валового дохода и валовых издержек значения величины πмогут быть как положительными, так и отрицательными. Если TR > ТС, то значения π > О и производитель получает экономическую прибыль . С экономическими убытками предприниматель столкнется, когда TR < ТС, а π< 0. Возможна также ситуация, когда совокупная выручка полностью покрывает совокупные издержки и TR = ТС, а π = 0. Подобное положение означает, что фирма функционирует в точке безубыточности, т. е., с одной стороны, не получает экономической прибыли, но, с другой стороны, и не несет экономических убытков. При этом данная фирма остается на рынке и продолжает производство, ведь факт того, что все экономические издержки покрываются за счет выручки, означает, что производитель покрывает как внешние, так и внутренние издержки, а значит, получает нормальную прибыль. Последняя как раз и является обстоятельством, удерживающим производителя в данной отрасли. Понятно, что осуществляющая производство того или иного материального блага или услуги фирма будет стремиться не только получить, но и максимизировать экономическую прибыль. При этом она должна определить объем производства (Q x), обеспечивающий достижение максимальной прибыли. Данное значение Q x можно признать оптимальным объемом производства.

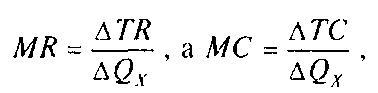

Существуют два способа определения оптимального объема производства, при котором достигается максимальная прибыль. Один из них основан на сопоставлении совокупной выручим и совокупных издержек . Оптимальный объем производства, максимизирующий прибыль фирмы, будет достигаться при таком значении Q x , для которого разница между совокупным доходом и совокупными издержками (TR - TC) будет достигать своего максимального значения из всех возможных. Второй способ основан на сопоставлении предельных показателей - предельного дохода (MR) и предельных издержек (МС) .Предельный доход (предельная выручка) - дополнительный доход, получаемый фирмой от производства и реализации каждой следующей (дополнительной) единицы продукции, т. е. предельная выручка отражает прирост совокупной выручки от дополнительно реализованной единицы данного товара: MR = Δ TR / Δ Qx . Предельную выручку можно определить и несколько иначе - как первую производную функции совокупной выручки:TR" = dTR(Q x) / dQx = MR. Суть же самого метода заключается в сравнении величин предельного дохода и предельных издержек. Предприниматель будет расширять производство до тех пор, пока дополнительный доход от каждой следующей единицы продукции будет превышать дополнительные издержки на производство этой дополнительной единицы, т. е. пока MR > МС; как только эти показатели сравняются, дальнейшее наращивание производства следует прекращать. Дальнейшее увеличение объемов выпуска действительно не имеет смысла, поскольку производство каждой дополнительной единицы продукции будет приносить фирме больший прирост издержек по сравнению с приростом выручки, т. е. будет иметь место ситуация, характеризующаяся неравенством МС > MR. Следовательно, оптимальным является объем производства, при котором значения предельной выручки и предельных издержек равны; π = max при MR = МС.

Подчеркнем, что применение как первого, так и второго подходов к выявлению объема производства, обеспечивающего фирме получение максимальной прибыли, даст один и тот же результат. Кроме того, описанные выше правила «работают» и в ситуации, когда фирма сталкивается с экономическими убытками; тогда производитель также решает вопрос, какой объем производства выбрать, чтобы минимизировать убытки. В данном случае оптимальный объем производства, обеспечивающий наименьшие убытки, будет достигаться при таком значении Q x , для которого разница между совокупным издержками и совокупной выручкой (ТС - TR) будет наименьшей. То есть если TR< TС, а π <0, то наименьшие убытки будут иметь место при ТС - TR = min. При этом окажется, что данный объем выпуска обеспечивает равенство MR = МС. Однако это правило не работает в случае, когда в силу негативного изменения рыночной конъюнктуры фирма вынуждена сократить объемы производства до нуля и покинуть отрасль.

Правило наименьших издержек. Правило максимизации прибыли при использовании экономических ресурсов

В качестве исходного положения при анализе издержек производства был рассмотрен тезис о том, что в основе производства любого товара или услуги лежат затраты экономических ресурсов. В этой связи возникают вопросы:

Как будет выглядеть условие максимизации прибыли фирмы, использующей некоторый ресурс R? При каких затратах этого ресурса (Q R) прибыль фирмы будет максимальной?

Если в производстве данного блага применяется несколько видов ресурсов - R 1 , R 2 , R 3 , ..., R n-1 ,R n , то каково должно быть их сочетание, чтобы обеспечить фирме возможность производить данную продукцию с наименьшими издержками?

Каково должно быть сочетание R 1 , R 2 , R 3 , ..., R n-1 ,R n , чтобы фирма получила максимальную прибыль?

Любая фирма максимизирует прибыль, выпуская такой объем продукции, при котором получаемый ею предельный доход (MR) равен предельным издержкам (МС). Величины предельного дохода и предельных издержек находятся в зависимости от динамики валового дохода (TR) и валовых издержек (ТС) соответственно. Как изменяются TR и ТС при введении в производство дополнительной единицы ресурса? Введем два новых термина - «предельный продукт в денежном выражении» и «предельные издержки на ресурс».

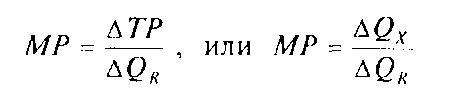

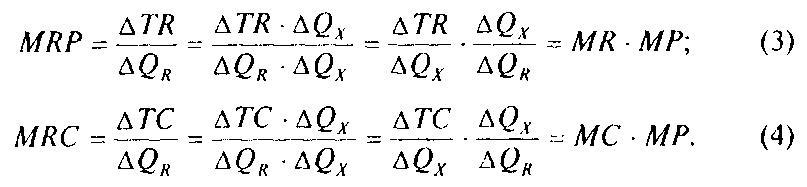

Предельный продукт в денежном выражении (MRP) представляет собой изменение суммарной выручки (TR) фирмы за счет производства и реализации единиц товара, выпушенных при использовании каждой дополнительной единицы данного ресурса:

MRP R = TR / QR (1)

где Q R - количество ресурса R, вовлеченного в производство данного блага (некоторого товара X).

Предельные издержки на ресурс (MPС) отражают изменение суммарных издержек фирмы (ТС) в связи с вовлечением в производство дополнительной единицы рассматриваемого ресурса:

MRC = TС / QR (2)

Любая фирма для максимизации прибыли должна использовать дополнительные единицы любого ресурса до тех пор, пока каждая последующая единица данного ресурса дает больший прирост общего дохода фирмы по сравнению с приростом ее валовых издержек. Тогда условием максимизации прибыли является применение такого количества данного ресурса, при котором предельный продукт в денежном выражении будет равен предельным издержкам на ресурс: MRP = MRC. Это тождество помимо логического обоснования объясняется и математически.

Итак, исходным условием нашего математического доказательства станет равенство MR = MС, составляющие которого рассчитываются следующим образом:

где Q X - изменение объема производства некоторого товара X. Далее определяется показатель предельного продукта (MP):

Теперь используем прием, распространенный в математике, - и числитель и знаменатель в выражениях mrp и MRC умножим на одну и ту же величину, а именно на Q x . Ясно, что частное от деления в формулах от таких преобразований не изменится. Получаем:

Таким образом, MRP= MR x MP, т. е. произведению предельного дохода фирмы и предельного продукта данной единицы ресурса, а предельные издержки на ресурс можно получить, умножая величину предельных издержек фирмы тоже на величину предельного продукта: MRC = МС x MP. В выражениях (3) и (4) вторые множители совпадают. С другой стороны, в начале нашего доказательства мы принимали MR = МС, что означает равенство и совпадение величин первых множителей в данных выражениях. Отсюда можно констатировать, что тождество MRP = MRC действительно отражает условие максимизации прибыли для предприятия-производителя.

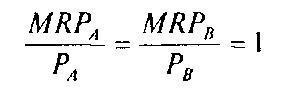

Если фирма, использующая в производстве данный вид ресурса, не в состоянии влиять на его цену (т. е. покупает ресурсы на совершенно конкурентном рынке факторов производства), то величины предельных издержек на ресурс для всех нанимаемых единиц этого ресурса будут одинаковы и равны цене ресурса (Р R). Условие максимизации прибыли в этом случае примет вид: MRP = MRC - P R , или MRP = P R . Значимость приведенных здесь положений проявится при анализе спроса на экономический ресурс.

Представленные выше положения справедливы в отношении отдельного ресурса. Однако издержки производства фирмы включают в себя затраты на привлечение множества видов ресурсов, без использования которых невозможно осуществить производство. В качестве инструмента анализа этого вопроса экономическая наука использует понятие «производственная функция». Производственная функция отражает зависимость между некоторым объемом произведенной продукции (Q x) и количественными затратами ресурсов (Q R1 , Q R2 ,Q R3 , ..., Q R(n-1) ,Q R(n)), требующимися для создания этого товара X: Q x =f (Q R1 , Q R2 ,Q R3 , ..., Q R(n-1) ,Q R(n))

Любая производственная функция отражает конкретную технологию, показывая, какой вклад в создание готовой продукции вносит каждый из ресурсов, вовлеченный в производственный процесс. С помощью производственной функции можно определить максимально возможный выпуск продукции при заданных затратах ресурсов. С другой стороны, она позволяет выяснить, каково минимально необходимое количество ресурсов для производства заданного объема продукции. Производственная функция помогает определить различные комбинации применяемых ресурсов, обеспечивающих возможность достижения одного и того же результата, т. е. одной и той же величины Q x . В этой связи возникают два основных вопроса: каким должно быть сочетание ресурсов для производства любого данного уровня объема продукции с наименьшими вздержками и какое сочетание ресурсов будет максимизировать прибыль фирмы?

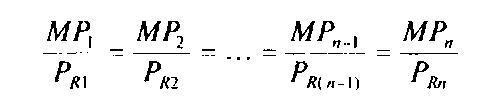

Для ответа на первый вопрос вспомним, что в качестве основного показателя эффективности применения любого ресурса мы рассматриваем уровень его производительности, в частности показатель MP. В количественном отношении эффективность использования любого ресурса определяется не только его предельной производительностью, но и рыночной ценой этого фактора производства (P R) и будет описываться выражением: MP i / PR i , где МР i - предельный продукт i -го ресурса; Р Ri - его цена.

Любая фирма при этом будет всегда отдавать предпочтение тому ресурсу, для которого соотношение MP и Р R будет выше,. Вовлекая все большее количество данного ресурса в производственный процесс, фирма столкнется с проблемой снижения эффективности его использования, при неизменности цены ресурса, в силу действия закона убывающей предельной производительности; его mp начнет сокращаться, а значит, частное от деления MP / P R тоже будет уменьшаться. Очевидно, что фирма будет продолжать увеличивать объемы применения рассматриваемого ресурса только до тех пор, пока его относительная эффективность не сравняется с относительной эффективностью других ресурсов, т.е. пока не будет выполняться равенство

(5)

(5)

Иными словами, издержки на производство любого объема продукции минимизируются, если предельный продукт на каждую денежную единицу стоимости каждого применяемого ресурса будет одинаковым. Этот принцип получил название правила наименьших издержек .

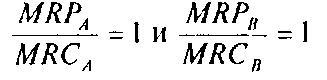

Представленное тождество (5) позволяет найти такую комбинацию ресурсов, которая обеспечит фирме производство заданного объема продукции с минимальными издержками, но не гарантирует получение максимальной прибыли. Выше было доказано, что фирма максимизирует прибыль при соблюдения равенства mrp = mrС. Если фирма использует всего два ресурса - А и В, максимальная прибыль достигается, если: MRP A = MRC A а MRP B = MRC B , т.е. когда

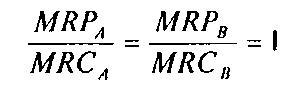

Иными словами, когда имеет место следующее выражение:

Если фирма не в состоянии влиять на цены экономических ресурсов и каждую следующую единицу ресурса вынуждена приобретать по сложившейся на рынке цене (p r), то mrc = P R , и приведенное выше условие трансформируется:

где Р А и Р в - соответственно цены ресурсов А и В.

В этом примере рассмотрена ситуация для двух видов ресурсов. Если полученные результаты исследования «расширить» для всех ресурсов, применяемых фирмой, получим следующее выражение, названное правилом максимизации прибыли :

Данное уравнение характеризует ситуацию, когда фирма не только минимизирует издержки, но и максимизирует прибыль. По своей форме оно более строгое, чем тождество (5), и требует не просто пропорциональности предельного продукта и цены ресурса, а равенства числителя и знаменателя.

Любая фирма, функционирующая на рынке, отличается многообразием целей и устремлений. Однако получение прибыли - одна из основных ее целей, определяющее условие функционирования. В рыночной среде любая фирма вынуждена ориентировать свои усилия на получение прибыли, в противном случае она будет вытеснена с рынка в процессе рыночной конкуренции как неэффективный хозяйствующий субъект.

Прибыль определяется как разница между выручкой от реализации продукции и экономическими издержками. В форме выручки формируется доход фирмы. Величина выручки зависит от цены и количества реализуемой продукции. Умножая количество проданной продукции на цену, мы получим величину совокупной выручки фирмы, или валового дохода (TR) : TR = P x Q x . Прибыль фирмы - разница между валовым доходом и валовыми издержками - в этом случае будет описываться следующим образом: π = TR - ТС.

В зависимости от соотношения показателей валового дохода и валовых издержек значения величины π могут быть как положительными, так и отрицательными. Если TR > ТС, то значения π > О и производитель получает экономическую прибыль . С экономическими убытками предприниматель столкнется, когда TR < ТС, а π < 0. Возможна также ситуация, когда совокупная выручка полностью покрывает совокупные издержки и TR = ТС, а π = 0. Подобное положение означает, что фирма функционирует в точке безубыточности, т. е., с одной стороны, не получает экономической прибыли, но, с другой стороны, и не несет экономических убытков. При этом данная фирма остается на рынке и продолжает производство, ведь факт того, что все экономические издержки покрываются за счет выручки, означает, что производитель покрывает как внешние, так и внутренние издержки, а значит, получает нормальную прибыль. Последняя как раз и является обстоятельством, удерживающим производителя в данной отрасли. Понятно, что осуществляющая производство того или иного материального блага или услуги фирма будет стремиться не только получить, но и максимизировать экономическую прибыль. При этом она должна определить объем производства (Q x), обеспечивающий достижение максимальной прибыли. Данное значение Q x можно признать оптимальным объемом производства.

Существуют два способа определения оптимального объема производства, при котором достигается максимальная прибыль. Один из них основан на сопоставлении совокупной выручим и совокупных издержек . Оптимальный объем производства, максимизирующий прибыль фирмы, будет достигаться при таком значении Q x , для которого разница между совокупным доходом и совокупными издержками (TR - TC) будет достигать своего максимального значения из всех возможных. Второй способ основан на сопоставлении предельных показателей - предельного дохода (MR) и предельных издержек (МС) . Предельный доход (предельная выручка) - дополнительный доход, получаемый фирмой от производства и реализации каждой следующей (дополнительной) единицы продукции, т. е. предельная выручка отражает прирост совокупной выручки от дополнительно реализованной единицы данного товара: MR = Δ TR / Δ Qx . Предельную выручку можно определить и несколько иначе - как первую производную функции совокупной выручки:TR" = dTR(Q x) / dQ x = MR. Суть же самого метода заключается в сравнении величин предельного дохода и предельных издержек. Предприниматель будет расширять производство до тех пор, пока дополнительный доход от каждой следующей единицы продукции будет превышать дополнительные издержки на производство этой дополнительной единицы, т. е. пока MR > МС; как только эти показатели сравняются, дальнейшее наращивание производства следует прекращать. Дальнейшее увеличение объемов выпуска действительно не имеет смысла, поскольку производство каждой дополнительной единицы продукции будет приносить фирме больший прирост издержек по сравнению с приростом выручки, т. е. будет иметь место ситуация, характеризующаяся неравенством МС > MR. Следовательно, оптимальным является объем производства, при котором значения предельной выручки и предельных издержек равны; π = max при MR = МС.

Подчеркнем, что применение как первого, так и второго подходов к выявлению объема производства, обеспечивающего фирме получение максимальной прибыли, даст один и тот же результат. Кроме того, описанные выше правила «работают» и в ситуации, когда фирма сталкивается с экономическими убытками; тогда производитель также решает вопрос, какой объем производства выбрать, чтобы минимизировать убытки. В данном случае оптимальный объем производства, обеспечивающий наименьшие убытки, будет достигаться при таком значении Q x , для которого разница между совокупным издержками и совокупной выручкой (ТС - TR) будет наименьшей. То есть если TR< TС, а π <0, то наименьшие убытки будут иметь место при ТС - TR = min. При этом окажется, что данный объем выпуска обеспечивает равенство MR = МС. Однако это правило не работает в случае, когда в силу негативного изменения рыночной конъюнктуры фирма вынуждена сократить объемы производства до нуля и покинуть отрасль.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Экономическая сущность дохода, прибыли и рентабельности предприятия. Операционный анализ прибыли. Влияние ценовой эластичности спроса на общую выручку. Взаимосвязь спроса, цены и дохода. Характеристика механизмов образования и использования прибыли.

контрольная работа , добавлен 25.04.2015

Понятие и источники прибыли предприятия - выраженного в денежной форме чистого дохода, полученного от всех видов деятельности и определяемого разницей между совокупным доходом и совокупными расходами. Анализ прибыли и рентабельности ОАО "Ливгидромаш".

курсовая работа , добавлен 17.08.2011

Экономическая прибыль как разность между валовым доходом и экономическими издержками. Значение прибыли в условиях формирования экономики смешанного типа. Распределение и использование прибыли. Рентабельность работы предприятия, методика расчета.

реферат , добавлен 24.03.2012

Типы рынков: совершенной конкуренции, чистой монополии, монополистической и олигополистической конкуренции. Методика расчета исходной цены. Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. Постановка задач ценообразования.

контрольная работа , добавлен 07.08.2010

Рассмотрели основных показателей, используемых для оценки маржинального анализа, анализ основных видов деятельности. Общая характеристика ОАО "Электромеханика". Маржинальный доход как разность между выручкой от реализации и переменными затратами.

дипломная работа , добавлен 08.03.2013

Изучение понятия об издержках фирмы. Рассмотрение сущности и функций прибыли предприятия, определение факторов роста прибыли, путем построения системы стратегического управления издержками. Управление издержками, как фактор целевого планирования прибыли.

курсовая работа , добавлен 27.06.2011

Характеристика целей (обеспечение выживаемости) и методов ценообразования: "средние издержки плюс прибыль", анализ безубыточности и обеспечение целевой прибыли, установление цены на основе ощущаемой ценности товара, уровня текущих цен, закрытых торгов.

курсовая работа , добавлен 15.06.2010