Во что нужно инвестировать деньги. Куда вложить небольшие деньги

Чего ждать от Нового года?

В начале декабря 2016 года произошло два события, которые будут влиять на экономику нашей страны весь следующий год.

Первое. 14 декабря ФРС США повысила ключевую ставку и обещала продолжить повышение в 2017 году. Это значит, что финансовые активы США будут становиться все более доходными по сравнению с активами других стран.

Еще недавно доллар стоил намного дешевле евро. Зато теперь они практически сравнялись в стоимости. В наступающем году в странах ЕС состоятся выборы президентов (в Германии и Франции), которые обещают быть «очень жаркими». Вряд ли хоть кто-то сегодня возьмется предсказать их результаты. ЕЦБ до поры до времени оставляет свою денежно-кредитную политику мягкой. А значит, евро будет относительно слабой валютой ближайшие 1-2 года.

Второе. 10 декабря страны ОПЕК договорились о «заморозке» добычи нефти. Событие вызвало рост цен на нее (между тем, даже ФРС своим решением почти не повлияла на котировки «черного золота»). И хотя экономика России, по утверждению статистиков, снижает долю зависимости от экспорта сырья, позитивные новости по нефти сказались и на укреплении рубля.

Как долго продержится позитив?

Среди главных рисков снижения цены на нефть - политика Дональда Трампа, кризис в ЕС, падение экономики Китая, - отмечает гендиректор консалтинговой компании «Персональный советник» Наталья Смирнова. Также неизвестно, будут ли страны ОПЕК выполнять свои договоренности по снижению добычи. Риск такой тоже сохраняется.

Самый «черный лебедь» мировой экономики - Дональд Трамп и его политика в 2017 году. В своей предвыборной кампании новый президент США пообещал американцам снизить налоги на бизнес и одновременно повысить госраходы на инфраструктурные проекты и оборонку. Если снижение налогов будет достаточным стимулом для американской экономики, это компенсирует снижение ставки и рост госрасходов. Если нет - приведет к дефициту госбюджета и росту госдолга; в худшем сценарии - к ситуации, похожей на лето 2011, когда США чуть не столкнулись с техническим дефолтом.

Если снижение налогов окажется успешным, уже в новом году стоит ожидать роста американского рынка. Инвестиции в акции американских компаний будут успешными. Если нет - скорее всего, произойдет падение доллара к мировым валютам и коррекция на рынке акций и облигаций США.

Европа

Выборы во Франции и Германии в 2017 году также повлияют на расстановку экономических сил в мире. Кто придет к власти в ключевых странах Европы? Будут ли это противники или союзники евроинтеграции? Усугубится ли политический кризис в Евросоюзе? Если да - евро окончательно «просядет» к основным валютам. То же случится с акциями и облигациями европейского региона. В тоже время золото, как защитный актив, может вырасти в цене.

Если выборы не принесут неожиданного избрания радикальных кандидатов, то можно надеяться на рост европейских рынков в ожидании улучшения ситуации.

Китай, Мексика, Бразилия, Россия

В Поднебесной сохраняется риск усугубления рецессии на фоне планов Трампа по вводу повышенных импортных пошлин на китайские товары, ввозимые в США. Это приведет к падению рынка акций и облигаций в Китае. Учитывая, что это вторая экономика мира, страх усугубления рецессии может привести к обвалу нефти и всех мировых рынков, как это было в январе 2016 года.

Риск снижения темпов экономики на фоне политики США сохраняется и в Мексике. Трамп не раз говорил про выдворение нелегалов из страны и построение стены на границе между США и Мексикой. Это уже привело к коррекции на рынках акций и облигаций данного региона, конкретные же шаги Трампа спровоцируют их новый обвал.

Россия, также как Бразилия и Венесуэла, зависит от цены на нефть. При обвале китайского рынка и, что хуже, американского, есть риски существенной коррекции цен на «черное золото» и, как следствие, обвала валют этих стран к ключевым мировым валютам, а также падению на рынках акций и облигаций.

«В случае замедления китайской и американской экономик, а также стимулирования добычи сланцевой нефти в США (в соответствии с политикой Трампа) «черное золото» снова может начать снижаться в цене - ниже 40 долларов в 2017 году. А мы можем увидеть курс и выше 67 рублей за доллар, и выше 73-75 рублей за евро. Вероятнее всего, это не продлится долго (как и в 2016 году) и за квартал все вернется на круги своя. Однако при сочетании угроз из США и ЕС такое возможно» , - полагает Наталья Смирнова.

При отсутствии стрессового сценария, все показатели сохранятся на текущем уровне: нефть около 50 (возможно, 60) долларов за баррель. Валюта - в пределах 60-65 рублей за доллар и 67-70 рублей за евро.

Куда вложить, чтобы не потерять?

Вклады - для надежности

Для тех, кто не любит рисковать, надежным и достаточно выгодным для частных клиентов инструментом инвестирования являются вклады в рублях. «На фоне снижения инфляции ставки по вкладам позволяют не только сохранить, но и приумножить свои сбережения» , - считает начальник управления пассивных операций Уральского банка реконструкции и развития Ольга Аксенова . Сейчас средние ставки на рынке фиксируются на уровне 8-9% в рублях.

Для сохранности средств главный аналитик GLOBAL FX Сергей Мельников рекомендует портфельное распределение: 70% - доллар США и 30% - российский рубль. По его мнению, у американской валюты самые большие перспективы в следующем году. Однако и рубль будет интересным средством размещения. Если же выбирать банковские вклады, то только в банках с государственным участием, - предупреждает эксперт.

Что касается валютных вкладов, сейчас они менее популярны, так как ставки по ним находятся на минимальном уровне 1-1,5%. Это обусловлено отсутствием у кредитных организаций необходимости наращивать валютную ликвидность, - напоминает генеральный директор компании «Мой кабинет» Владимир Трофименко .

Хорошей альтернативой вкладу является сберегательный сертификат на предъявителя. Доходность этой ценной бумаги на 1-2% выше, чем по вкладам. Однако желательно оформлять сертификат в надежном крупном банке, поскольку этот вид сбережений не застрахован государством.

Акции и облигации - для тех, кто рискует

Еще одним способом преумножения сбережений могли бы стать инвестиции в облигации ведущих российских компаний и банков, доходность по которым выше, чем по депозитам.

Говорит управляющий директор ИК «Норд-Капитал» Михаил Ханов:

Рублевые облигации крупнейших российских компаний вместе с государственными ОФЗ обещают своим держателям 9-12% купонного (ежегодного) дохода. В то время как многие банковские депозиты едва дотягивают до 10%, а лидеры по надежности - «всего» 5-7% годовых.

По словам Ханова, валютные облигации выглядят привлекательными лишь для состоятельных инвесторов (вход от 150-200 тыс. долларов), а доходность 1,5-2%, хоть и лидирует среди предложений по валютным вкладам, все еще остается недоступной для мелких инвесторов. Предлагаемые на Московской бирже «раздробленные» лоты в 1 тыс. долларов теряют почти половину доходности из-за спреда цен при покупке и продаже в торговом терминале.

Стоит также присмотреться и к акциям.

Комментирует ведущий аналитик AMarkets Артем Деев:

Сейчас фондовый рынок находится на подъеме и есть большая вероятность того, что в следующем году акции российских компаний будут чувствовать себя неплохо. В этом году индекс НВП вырос на 25%. В 2017 году результат может быть, как минимум, не хуже.

Еще сейчас неплохо подросли акции крупных российских компаний, - обращает внимание заместитель генерального директора ИК «Фридом Финанс» Дмитрий Панченко. «Однако если Россия действительно начнет налаживать отношения с США, а финансовые санкции ослабеют, наш рынок может стать той самой «гаванью» для западных инвесторов. В долларовом выражении российский рынок далек от своих исторических максимумов, но на покупку акций отечественных компаний я бы направлял не более 20% сбережений» , - рекомендует эксперт.

Михаил Хазин указывает, что акции российских компаний сегодня сильно недооценены. Так, коэффициент отношения рыночной стоимости акции к годовой прибыли, полученной на акцию, для РТС составляет всего около 8, для американского и европейского рынков - 29-30, а для китайских рынков - 12-15.

Кроме российского рынка стоит присмотреться и к иностранным бумагам. Компании, работающие в инновационном и IT-бизнесе с высокой вероятностью продолжат расти и в 2017 году, считает Панченко.

Facebook, Amazon, Nentflix, Google - так называемый FANG - ведут сотни разработок в инновациях, при этом не имеют проблем с монетизацией. У каждого есть какой-то внутренний драйвер. Так, если Facebook выйдет в Китай - это будет настоящий прорыв. Котировки всех этих компаний имеют хорошие шансы на рост, - уверен Дмитрий Панченко.

ИИС и страхование - управление будущим

В России в последнее время появились инструменты, которые нацелены на долгосрочное инвестирование денег, получение не сиюминутного дохода, а прибыли в будущем.

Например, россияне начали проявлять повышенный интерес к страхованию жизни - как к долгосрочным аннуитетным и пенсионным программам, так и к страхованию жизни с инвестиционной составляющей. Определяющими причинами выбора по-прежнему является 100% гарантия возврата средств, возможность получения инвестиционного дохода от иностранных активов, уникальная прозрачность и понятность программы.

Комментирует заместитель генерального директора «АльфаСтрахование-Жизнь» Александр Денисов:

Продукты инвестиционного страхования жизни дают возможность получить доход от вложений в такие активы, как акции компаний Google или Apple, а также за счет особых юридических характеристик продукта - например, возможность передавать адресно средства назначенному выгодоприобретателю.

Другой инструмент - индивидуальный инвестиционный счет (ИИС). Это вариант для осторожных инвесторов или для тех, кто готов рискнуть ради повышенной доходности. Консерваторы приобретут на ИИС государственные и субфедеральные облигации с доходностью 8-9% годовых. Важно помнить: купонный доход по таким облигациям не будет облагаться налогом. В конце года инвестор, у которого «белая зарплата», может получить еще и налоговый вычет на внесенную сумму 13%. А значит, его доход за первый год может превысить 20%.

Недвижимость - ждать доходов придется долго

Этот вариант не стоит рассматривать в качестве актуальной инвестиции. Ведь текущий спрос не позволяет ценам расти выше банковских депозитов. Об этом заявляет руководитель аналитического отдела Grand Capital Сергей Козловский.

Сегодня недвижимость - это, скорее, инвестиции для тех, кто готов ждать предполагаемого дохода достаточно долго. Даже по сравнению с вкладом, когда через полгода или год можно получить неплохую доходность, дивидендов от недвижимости придется ждать несколько лет. Конечно, цена квадратных метров должна вырасти в перспективе и покрыть все понесенные расходы, включая коммунальные платежи и налоги на имущество. Однако последние пару лет рынок недвижимости не демонстрирует роста цен.

Золото - «тихая гавань»?

I полугодие 2016 года желтый металл показывал хороший рост, но потом несколько растерял свои позиции. Сейчас золото как «защитный актив» выглядит слишком волатильным для своей исторической миссии.

«Не думаю, что инвесторы готовы наблюдать колебания в 20-30% своего портфеля. Если только «купить и забыть» на 3-5 лет по текущей цене или ниже» , - говорит Ханов.

По мнению Сергея Мельникова, если цена на золото после ужесточения монетарной политики ФРС США упадет, то покупать можно будет примерно от уровня 950-1000 долларов за тройскую унцию. По более высокой цене будет покупать слишком дорого. Сергей Козловский утверждает, что золото сейчас находится под давлением. Эксперт рекомендует включать его в инвестиционный портфель не ранее II квартала 2017 года.

Нетрадиционные вложения - для оригиналов

Есть и другие инвестиции, которые могут позволить себе более состоятельные россияне.

Приводит пример инвестиционный аналитик, преподаватель-консультант Русской Школы Управления Оксана Езерская:

Недавно появилась возможность вложиться в выдержанный виски в Великобритании.

Однако самым актуальным объектом инвестиций является человеческий потенциал. Именно вложения в собственное обучение, а также образование детей и других людей, раскрытие их потенциала, развитие навыков в области сервисных услуг уже в скором будущем начнут приносить дивиденды.

Советы от персонального финансового консультанта Натальи Смирновой по сохранению денег в новом году:

1. Выбирайте ликвидные инструменты, откуда легко и быстро можно выйти без существенных издержек. Следует иметь возможность оперативно реагировать на развитие событий. Именно поэтому недвижимость, закрытые фонды, продукты с фиксированной стратегией, откуда нельзя выйти в течение года и даже квартала, - в качестве надежных, стабильных инвестиций 2017 года не подходят.

Ваши варианты: вклады с возможностью пополнения и частичного снятия, ликвидные облигации и акции, биржевые фонды ( ETF), сырьевые товары.

2. Выбирайте прозрачные инструменты, чтобы понимать, как они отреагируют на те или иные события. Если вы не знакомы со стратегией какого-то фонда или структурного продукта - лучше не инвестируйте в него. Иначе не сможете вовремя и адекватно понять реакцию данного инструмента на события.

3. Нельзя в условиях повышенной неопределенности вкладывать все в одну валюту, одну страну или одну компанию. Диверсифицируйте!

4. Если вы не готовы рисковать - выбирайте вклады, облигации надежных компаний (и сидите в них до погашения, чтобы исключить риск продать дешевле цены покупки).

5. Если риск - это ваше второе имя, можете добавить в портфель акции, фонды ETF, сырьевые товары.

6. Ничего не понимаете в акциях и сырье? Тогда лучше остановить выбор на ETF, которые представляют собой готовый портфель из акций и сырьевых товаров. А еще добавьте в портфель инвестиции в микрофинансовые компании (МФО). Но делать это стоит ближе ко II половине 2017 года. Тогда уже будет ясно, кто из игроков останется и будет соответствовать новым требованиям ЦБ РФ.

7. Если вы готовы инвестировать на срок от 3 лет и не выдергивать капитал раньше этого времени, купите акции, облигации, ETF через специальный индивидуальный инвестиционный счет (ИИС) и получите налоговые льготы. Сможете либо оформить вычет в размере внесенных на счет суммы (не более 400 тыс. рублей в год), либо избежать уплаты налога на доход физлиц 13% по истечению трехлетнего срока. Это позволит повысить эффективность инвестиций.

Таков уж 2017 год. Слишком много факторов неопределенности.

Впрочем, есть и плюсы - многое станет понятно уже в I квартале. Задача каждого из нас - максимально быстро прийти в форму после предстоящих праздников и внимательно следить за развитием событий!

Вас интересует вопрос: "Куда вложить деньги , чтобы получать пассивный доход?" - что ж, вы зашли туда, куда нужно, ведь я из своего личного опыта расскажу куда инвестировать деньги и что включает в себя понятие "вложение денег ". Материал блога будет полезен не только начинающим, но и уже опытным инвесторам.

Куда лучше вложить деньги и для чего все это?

Вас устраивает средний достаток и не менее средний уровень жизни как у большинства "рядовых" людей? Если вы читаете эту страницу, то скорее всего – нет. У людей, которые привыкли думать головой, есть 3 основные цели:- Финансовая независимость.

- Крепкое здоровье. Говорят, что за деньги купить здоровье нельзя. Это не совсем так. Качественное медицинское обслуживание всегда будет стоить немалых денег.

- Уверенность в завтрашнем дне для себя и своей семьи.

- Куда можно вложить небольшие деньги?

- Куда инвестировать деньги в этом и следующем году?

- Куда вложить деньги в кризис?

- Есть ли выгодные варианты, чтобы вложить деньги или подводные камни присутствуют везде?

Вложение денег в оффлайн-инвестиции – традиционные варианты

Когда речь идет об оффлайн-инвестициях, то понятно, что это подразумевает непосредственную явку в офис, заполнение целого ряда документов и потерю определенного количества личного времени, но иной раз оно того стоит, так как инвестор имеет определенную защиту со стороны регулирующих органов, либо гарантии со стороны государства.В кризисные периоды, люди очень часто задают вопрос: "Куда вкладывать деньги в кризис?", к сожалению, далеко не все способы оффлайн-инвестирования, могут служить хорошим ответом на этот вопрос, но об этих способах инвестирования денег стоит знать каждому.

Вложить деньги в банковский депозит

Самый распространенный и самый доступный способ инвестировать деньги, это вложение денег под проценты.Конечно же, когда речь идет о банковском вкладе не стоит рассчитывать на приумножение средств, поскольку процент по вкладу даже не перекрывает реальную инфляцию.

На данный момент есть огромное количество банков предлагающих различные процентные ставки по вкладам и, как правило, чем меньше банк, тем выше ставки, надежность таких банков может вызывать сомнения, но если вы решите вложить деньги в банковский депозит - вы застрахованы, и в случае банкротства или отзыва лицензии, деньги вам выплатят. Но в любом случае, не стоит рассчитывать на 100% надежность банковского вклада, так как политические или экономические обстоятельства могут привести к заморозке средств.

Вложение денег в банковский депозит – достоинства:

- Низкий порог входа (от 1000 руб/500 грн);

- Гарантия возврата вложенных средств в случае проблем с банком;

- Фиксированная гарантированная доходность;

- Возможность быстрого получения средств (скорее всего с потерей начисленных процентов).

- Низкая доходность, которая не перекрывает инфляцию.

- На какой срок планируется вложить деньги (оптимально делать вложение денег на срок 1-3 мес.).

- В какой валюте осуществлять вложение денег – лучше всегда инвестировать деньги в долларах и евро (35% в долларах, 25% в евро, 10% в швейцарских франках и 30% в нац. валюте).

- Под какой процент и в каком банке вкладывать деньги (лучше не гнаться за процентами и выбрать надежный банк).

Вложить деньги в накопительное страхование жизни (НСЖ)

Продукт, совмещающий в себе две функции: накопление денежных средств и страхование жизни (смерть, несчастный случай, болезнь, инвалидность, дожитие).Как правило, срок договора составляет 10-30 лет. Этот продукт можно использовать как возможность вложить деньги для достижения дорогостоящей цели (покупка недвижимости, оплата образования ребенка и т.п.), либо использовать как альтернативу пенсии, накопив круглую сумму к моменту своего выхода на пенсию. То есть, по окончанию программы вы получаете все накопленные средства и дополнительный инвестиционный доход, но этот доход, скорее всего, компенсирует инфляцию, нежели приумножит средства.

Прежде, чем инвестировать деньги в НСЖ, вы должны со всех сторон рассмотреть этот вариант вложения денег и взвесить для себя все плюсы и минусы.

Вложение денег в НСЖ имеет ряд преимуществ:

- После внесения первого взноса страховая защита начинает действовать в полном объеме, т.е. при наступлении страхового случая, независимо от того сколько было накоплено средств, будет выплачена вся запланированная сумма, либо страховая компания продолжит вносить платежи, чтобы запланированная сумма была собрана к сроку;

- Вложение денег в программу страхования полезно тем, что эти средства не подлежат конфискации, взысканию, а также не включаются в состав совместно нажитого имущества в случае развода;

- Страховая выплата, осуществляемая при наступлении страхового случая, не облагается налогом на доходы физических лиц.

- Систематические платежи (раз в месяц, квартал, год);

- Опасность инфляции, т.е. к концу срока страховки вложенные деньги могут серьезно обесцениться (если и инвестировать деньги в НСЖ, то с привязкой к доллару или евро);

- Нельзя раньше времени без потерь изъять вложенные средства.

Вложить деньги в драгоценные металлы

В годы экономической нестабильности взоры людей обращаются к тому, что всегда было в цене – к золоту. Конечно же, существует мнение, что эпоха золота прошла и будущее за электронными валютами, но человек реально владеет только тем, что может держать в своих руках. Кроме того, золото всегда покрывает инфляцию.Задаваясь вопросом: " ", стоит обратить свое внимание на следующие, наиболее распространенные способы:

1. Обезличенные металлические счета (ОМС) . Это возможность купить некоторую часть драгоценного металла, который в граммах зачисляется на ваш счет, что снижает порог входа в данный инструмент, поскольку можно совершить покупку от 1 грамма. ОМС можно открыть во многих банках, при открытии следует смотреть на величину спрэда (разница между курсом покупки и продажи).

- Нет необходимости покупать целый слиток и заботиться о его сохранности;

- Можно быстро закрыть счет и вернуть деньги;

- При покупке обезличенного золота НДС не взимается.

- В отличие от банковских вкладов не страхуются государством.

Инвестировать деньги в слитки - плюсы:

- Золото или серебро 999 пробы по цене максимально приближенной к рыночной.

- При покупке взимается НДС, при продаже НДС не возвращается;

- При обратной продаже банку требуется подвергнуть слиток экспертизе (делается за счет продавца);

- Необходимость хранения;

- Долгий срок инвестирования (десятилетия).

Достоинства вложения денег в инвестиционные монеты:

- Не облагаются НДС;

- По цене близки к стоимости металла, из которого изготовлены;

- Являются законным платежным средством;

- Практически не подделываются;

- Со временем могут представлять нумизматический интерес.

- Относительно низкая ликвидность;

- Долгий срок инвестирования (годы).

Вообще, вложение денег в золото и другие драгметаллы, необходимо осуществлять, когда у вас уже есть сформированная "подушка безопасности" и достаточное количество ликвидных активов.

Подводя итог всему сказанному выше по драг. металлам, можно сказать, что физическое золото и серебро - это хороший инструмент для сохранения средств.

Вложить деньги в паевые инвестиционные фонды (ПИФы)

Паевой инвестиционный фонд (ПИФ) – это форма коллективных инвестиций, при которой средства инвесторов объединяются в фонд для дальнейшего размещения в ценные бумаги (или иные активы) с целью получения дохода. Т.е. вы, в рамках своего пая, имеете некоторую долю от каждой акции и/или облигации (это особенно актуально, если речь идет о дорогостоящих активах) входящей в состав данного ПИФа. Кстати, можно купить даже часть пая.В зависимости от того, какие инструменты входят в состав ПИФа, существуют следующие виды ПИФов, и, соответственно, варианты, как в них инвестировать деньги:

- ПИФы акций – самый распространенный, самый доступный для частных инвесторов и наиболее рискованный вид ПИФов, вложение денег по большей части осуществляется в акции, но можно инвестировать деньги и в некоторую долю облигаций;

- ПИФы облигаций – наиболее надежный инструмент, если вы хотите инвестировать деньги в ПИФ, который имеет фиксированную доходность (как правило, небольшую). В основном вы будете инвестировать деньги в облигации, но часть ПИФа может содержать некоторую долю акций;

- Индексные ПИФы – вложение денег осуществляется в биржевые индексы, это, пожалуй, оптимальный вариант для начала инвестиций в ПИФы, т.к. результат работы управляющей компании будет виден при сравнении с динамикой соответствующего индекса;

- Смешанные ПИФы – это гибрид ПИФов акций и ПИФов облигаций, т.е. они состоят из обоих видов ценных бумаг. У таких фондов максимально гибкие стратегии: они могут состоять на 100% из акций во время роста рынка и на 100% из облигаций во время падения рынка;

- ПИФы фондов – это такие ПИФы, в которых можно инвестировать деньги в другие паевые инвестиционные фонды, т.е. происходит диверсификация вложений между разными ПИФами.

- Диверсификация инвестиционных рисков;

- Контроль и прозрачность деятельности фонда (вся необходимая информация должна быть раскрыта на сайте управляющей компании);

- Профессиональное управление фондом, что избавляет вас от необходимости разбираться в тонкостях фондового рынка.

- Постоянная выплата вознаграждения управляющей компании, даже если фонд несет убытки;

- По сравнению с инструментами, имеющими фиксированную доходность ПИФы более рискованны, но при этом могут быть более доходными;

- По сравнению с вкладами, нет государственных гарантий на возврат средств;

- Необходимость уплачивать подоходный налог (уплачивается при продаже пая).

Мое мнение - вложение денег в ПИФы не оправдывает себя из-за слабой доходности и большого риска.

Вложить деньги в бизнес или недвижимость

Свой бизнес - один из самых актуальных вариантов вложения денег. Бизнес бывает разным, но конечная цель любого бизнесмена - автоматизация получения прибыли. Но, по разным причинам, бизнес подходит далеко не каждому.Чтобы нужно владеть достаточным капиталом. Недвижимость в правильном месте - это всегда очень хороший вариант, чтобы инвестировать деньги.

Инвестиции в интернете – решение для продвинутых людей!

По сути, интернет открывает возможности для вложения людям любого возраста независимо от рода занятий и профессии. Вспомним о традиционном оффлайн-варианте - банковском депозите, государство предлагает вложить деньги в банк под 5-20% годовых (в зависимости от страны), которые даже не перекрывают инфляцию. А вот всемирная паутина предоставляет широкий выбор высокодоходных инвестиций (от 40 до 90% годовых).Вложение денег в интернете привлекательно еще и тем, что от вас не требуется:

- Контакты с "необходимыми людьми";

- Большой стартовый капитал;

- Знания в сфере инвестиций, опыт и высшее образование.

То есть вложить деньги в интернете может абсолютно каждый, причем не важно, какой ваш пол или социальный статус!

Я предпочитаю инвестировать деньги в интернете, хотя у меня есть и активы в отраслях реального сектора экономики. Около 10-20% моего ежемесячного заработка я вкладываю в интернет инвестиции. Работая в долгосрочной и краткосрочной перспективе, такие активы позволяют мне ежемесячно снимать сливки пассивного дохода. Этот блог я начал вести уже после того, как набрался хорошего опыта. Теперь я делюсь информацией со своими читателями и публикую свои каждую неделю!

Хотите узнать, куда вложить деньги под хорошие проценты , не прилагая к этому особых усилий? Тогда двигаемся дальше…

Почему я выбираю доверительное управление?

Суть вот в чем: свои средства вы отдаете в распоряжение отдельному управляющему или компании. Они же, используя свой опыт, возможности, инструменты и знания, приумножают ваш капитал. Полученную прибыль инвестор и компания делят между собой пополам 50/50%, но могут встречаться и другие условия.Кстати, депозит в банке – это тоже доверительное управление. Правда, доходность с него гораздо ниже, так как банк сам инвестирует в разные активы и отдает вам всего лишь крохи от своей прибыли.

5 сфер, в которых доверительное управление самое актуальное:

- Фондовый рынок (вложение денег в облигации, акции и т.п.).

- Инвестирование денег в реальный бизнес (реальный сектор экономики);

- Валютная биржа Форекс;

- Венчурные инвестиции;

- Разные инвестиционные фонды и компании;

- Хайп-проекты;

- Фьючерсы.

Обратите внимание! От вас, как от инвестора, активного участия и специальных знаний не требуется. Всю работу на себя берет управляющий. Самое главное – найти толкового управляющего, который бы хорошо и грамотно увеличивал ваш вклад.

Каждый управляющий и компания в целом работает по стандартной схеме. У каждого инвестора обязательно есть свой личный кабинет, где он хранит статистику начислений и историю доходности счета. Пополнение и снятие осуществляется при помощи банковских переводов и популярных электронных платежных систем (WebMoney, Qiwi, Яндекс деньги, PerfectMoney и т.д.).

Доверительное управление, пожалуй, самый популярный вид инвестирования денег .

- Во-первых, низкий порог входа. Выгодное вложение денег возможно от 100$. Также есть возможность инвестировать деньги в рублях и евро;

- Во-вторых, отсутствие необходимости самому разбираться в специфике валютных рынков (за вас всё сделает управляющий, ваше дело – только инвестировать деньги);

- В-третьих, для получения услуги отсутствует необходимость посещать офис, которого еще может и не быть в вашем городе (все делается через интернет, в том числе и ввод/вывод средств);

- В-четвертых, удобство мониторинга.

Где найти успешного и грамотного управляющего?

Действительно, полдела знать - куда вложить деньги выгодно, но самое главное – найти толкового управляющего и прозрачную компанию, с которыми инвестор мог бы увеличивать свой капитал. И тут у вас есть всего 2 варианта:- Самостоятельный поиск успешной компании. Дефицита на подобные компании в сети интернет к счастью нет. Но минус в том, что убедиться в их компетентности придется только на личном опыте. Сайт может быть очень красивым, притягательным, с высоким рейтингом и рекомендациями, с очень красноречивыми графиками доходности. Но все это не дает гарантии, что компания действительно таковой и является. Посему придется потратить время, провести эксперименты, тесты, ну и рискнуть своим капиталом.

- Второй вариант более предпочтителен – это совет от других опытных инвесторов. Знающий и честный инвестор, который опробовал те или иные инвестиционные компании, который предостережет от убыточных площадок, а также порекомендует, куда инвестировать деньги с максимальной выгодой.

В своем блоге я привожу реальную статистику доходности, реальные отзывы других инвесторов, мои личные наблюдения, анализ, факты и т.п. Вся эта информация поможет вам подобрать для себя оптимальный вариант и понять, во что выгодно вложить деньги .

Обратите внимание! Важно понимать суть инвестиций в интернете: ни один из опытных управляющих не даст вам 100% гарантии на то, что вложение денег в его счет является самым лучшим и безопасным. Валютный рынок динамичен. Он не стоит на месте и способен в кратчайший срок поменяться самым необычайным образом. Поэтому гарантировать прибыль ни один адекватный трейдер не имеет права. Если вы на такого наткнетесь, знайте – вам врут, причем нагло. Даже самый опытный и профессиональный управляющий порой допускает ошибки. Посему старайтесь избегать обещаний гарантированной прибыли.

Куда инвестировать деньги новичку? – Узнайте на моем блоге!

Мой опыт убережет от многих ошибок, которые совершают большинство начинающих инвесторов. Читайте мои материалы, и вы найдете ответы на многие важные для себя вопросы:- Куда инвестировать деньги в интернете и не ошибиться?

- Как правильно вкладывать средства, чтобы пассивный доход стабильно шел ежемесячно?

- Куда вкладывать деньги в кризис?

- Куда лучше вложить деньги на долгосрочную и краткосрочную перспективу?

P.S. Интернет – шикарная возможность заняться инвестированием обычным людям и глубоко наплевать на все ограничения, которые есть в оффлайн-инвестициях. Так почему же не использовать этот шанс?

Здравствуйте! Сегодня поговорим о том, куда вложить деньги

. Есть некая солидная сумма, и хочется ее приумножить с минимальными рисками? Куда инвестировать деньги с максимальной выгодой? Какими принципами руководствуются опытные инвесторы. Обо всем этом можно узнать далее. Не стоит пренебрегать этой информацией, ведь лучший вклад – это инвестиции в виде знаний.

Финансовая подушка

Куда выгодно инвестировать деньги

Способов инвестирования много. Среди них попадаются не совсем законные методы и проекты, которые направлены на выуживание денег с малограмотных и доверчивых инвесторов. Как не растеряться во всем многообразии предложений и не нарваться на лохотрон.

Поговорим о том, куда вложить деньги выгоднее всего . Рассмотрим традиционные методы инвестирования уже проверенные временем и опытными инвесторами. Риски при этом умеренные, а доходность вполне прогнозируемая.

Вложить деньги в банковские вклады

Вложить деньги под проценты в банк – самый распространенный способ, но из-за высокого уровня инфляции в стране, его нельзя назвать супер доходным. В лучшем случае можно рассчитывать на сохранение своих средств на том же уровне, что и в момент вклада.

В РФ недавно приняли закон, который гарантирует вкладчику выплату 1 млн. рублей (вместо 700 тысяч ранее установленных) в случае разорения банка. При условии, если у финансового учреждения – банкрота есть лицензия на банковскую деятельность.

Сбербанк один из самых популярных банков в России, но он не может похвастаться высокими процентными ставками по вкладу. Если вас интересует вопрос, куда вложить деньги, чтобы не потерять, этот вариант для вас. Здесь уровень рисков самый маленький. Ведь это один из самых надежных и проверенных временем банков. К тому же, здесь есть возможность вложить небольшие деньги, практически с полной гарантией возврата.

Какие можно выделить плюсы от вложения денег в банк?

- Маленькая вероятность потери денег.

- Можно в любое время вернуть средства.

- Начать можно с 1000 рублей.

- Простые правила и понятность всего процесса.

Минусы очевидны:

- возможно самая низкая прибыльность из всех возможных способов инвестирования;

- при досрочном снятии средств, проценты теряются.

Банковские вклады делятся на несколько категорий в зависимости от срока:

- Срочные депозиты – средства хранятся в банке определенный срок, при снятии денег раньше срока, банк накладывает штрафные санкции на вкладчика. Это могут быть лишения части процентов по вкладу. В договоре может быть установлен срок в течение, которого возвращаются деньги при досрочном расторжении обязательств.

- Бессрочные депозиты – договор в этом случае свободен от строгих обязательных сроков. Можно забрать деньги в любой момент. Но предполагается небольшой остаток на счете, чтобы договор не прекращал свое действие. Если остатка не будет, то в следующий раз придется заключать договор заново.

- Вклады с ежемесячными начислениями по счету. В этом случае каждый месяц вкладчику перечисляются проценты. Средства можно снимать или оставлять и тем самым увеличивать сумму, на которую будут начисляться проценты.

- Депозиты с выплатой процентов только по окончании действия срока, прописанного в договоре. Можно заключить договор на год и получить проценты, только по истечении этого периода, не раньше. Такие вклады можно оформлять на любой срок – месяц полгода, год и более.

Вложить деньги в фондовые рынки

Фондовый рынок – второй по популярности способ инвестирования. Он основан на приобретении ценных бумаг (облигаций, акций и фьючерсов).

Позволяет получить гораздо больший доход, чем от вкладов в банке. Однако надо принять во внимание и относительно немалые риски.

Для осуществления инвестирования в этой сфере, полезно обратиться в специальные брокерские компании или в банки, которые имеют дело с фондовым рынком и операциями на нем. На сегодняшний день самыми известными брокерскими компаниями являются «Атон» и «Открытие». Это надежные системы с минимальными рисками, чтобы инвестировать деньги в России.

Вкладывать можно на короткие сроки, и тогда таких инвесторов часто называют спекулянтами. Они занимаются продажей и покупкой ценных бумаг за считанные минуты, максимум неделю.

Среднесрочные инвесторы держат акции от нескольких недель до месяцев.

Если акции куплены на несколько лет, то это долгосрочные инвестиции.

Управлять средствами можно самостоятельно, а можно обратиться к трейдерам или к специализированным фондам. К последним относится ПИФ – паевой инвестиционный фонд. Данная организация сама формирует портфель инвестиций, состоящий из акций, депозитов, облигаций и прочего. Самостоятельно продает эти доли, по-другому паи.

Устанавливаются определенные сроки, по истечении которых инвестор получает проценты в соответствии с размером внесенного пая. Но фонд может принести и убытки, если доходы будут меньше чем размер вложений.

Основные плюсы инвестирования в фонды:

- процент прибыли выше, чем от вкладов в банках;

- можно вкладывать в разные инструменты – виды ценных бумаг;

- можно самостоятельно составить инвестиционный портфель, подробно изучив соотношение доходов и рисков. В этом случае есть вероятность очень выгодно инвестировать деньги.

Недостатки фондовых рынков:

- процесс не так прост, как банковские вклады;

- риск потерять средства увеличен;

- если заниматься самостоятельным инвестированием, то необходимы специальные знания.

Акции - ценные бумаги, подтверждающие право на участие в уставном капитале компании. Они приносят своим владельцам часть прибыли фирмы. Это шанс вложить средства сегодня, чтобы получить возможную прибыль в перспективе. Большая прибыль характерная черта таких инвестиций, но сохраняется риск того, что компания может и разориться.

В этом деле важно научиться составлять прогноз и вовремя обналичивать деньги. Как только компания начнет терять свои позиции.

Инвестировать деньги в Форекс

Я сам раньше учился торговать на фондовой бирже и немного зацепил Форекс. Поверьте, без знаний и навыков торговли там делать нечего. На моих глазах 90% людей сливали деньги, 7% работали в ноль и 3% зарабатывали. Правда, есть примеры тех, кто зарабатывает на этом не прилично много, но это единицы. Если вам эта деятельность интересна, тогда пробуйте!

Мировой глобальный рынок обмена валют – Форекс. Весь принцип состоит в обмене практически любой денежной единицы. Большинство операций происходит за один день, и зарабатывают на них соответственно инвесторы-спекулянты.

Форекс предназначен для заработка денег в самые короткие сроки. Но риски при этом – огромные. За такие же считанные дни можно и потерять весь капитал.

В настоящее время существуют специальные компании – Форекс-брокеры. Они предлагают услуги на Форексе.

Здесь надо быть максимально осторожным, ведь появились компании мошенники. Они создают специальные программы, имитирующие торги на мировом рынке. В итоге, вкладчик играет, в какую-то выдуманную игру на своем компьютере и конечно проигрывает все свои средства.

Перед тем как обратиться к Форекс-брокерам, надо почитать о компании отзывы, посетить офис, убедится любыми другими способами в благонадежности.

Достоинства рынка Форекс:

- относительно небольшие начальные средства (минимум 100 долларов);

- быстрый заработок за счет высокого кредитного плеча;

- инвестиционных инструментов достаточно и они соответствуют валютным парам.

Недостатки заключаются в очень больших рисках потерять деньги за короткий срок. Для инвестирования нужны немалые знания и навыки, которые с большим трудом приобретаются за много лет упорной работы. По статистике всего лишь 2-3% трейдеров торгуют в плюс. Воодушевленные красивыми рассказами новички, всегда верят что они то уж точно попадут в эти заветные 2-3%. Не обольщайтесь, они все сливают в кратчайшие сроки. Только посвятив этому делу очень много времени и сил, научившись контролировать риски и овладев своими эмоциями, у вас может появиться шанс начать зарабатывать.

Инвестирование в ПАММ-счета

Успешные трейдеры предлагают услуги по вкладам средств на Форексе. Удобно, ведь не нужно узнавать правила инвестирования и изучать все тонкости успешных вкладов.

Можно без труда получать от 4 до 7 % прибыли за месяц. Вся суть состоит в передаче финансов управляющему. Он в свою очередь заставляет деньги работать, а прибыль при этом обычно делится пополам 50 на 50. Если вложить большие деньги, инвестор может получить лучшие условия. К примеру, 70 на 30 от прибыли в пользу инвестора.

Так же всегда есть возможность инвестировать деньги под ожидаемый высокий процент, если управляющий будет использовать агрессивные торговые стратегии. Люди вкладывают деньги, зачастую, именно в таких управляющих. Но не забывайте, что ваши риски потери средств так же сильно возрастают. Кстати, в Памм счета есть возможность вложить деньги в интернете, не обязательно куда-то идти.

Все деньги хранятся в коллекторском агентстве, поэтому нет риска того, что управляющий присвоит себе все средства и скроется. Он заинтересованное лицо в получении прибыли. Его доход полностью зависит от того, как он сумеет поработать на фондовом рынке.

Возникает закономерный вопрос, куда вложить деньги, чтобы они работали , и где найти толкового управляющего.

Есть не так много вариантов.

Простой способ инвестирования, если средств достаточно для покупки жилой площади или коммерческой недвижимости. Последнее будет давать больший доход, но и потребует определенных знаний и грамотности.

Недвижимость – это не только здания, но и земля, карьеры, озера, катера, самолеты.

Это не всегда инструмент, чтобы заработать, но хороший инструмент, чтобы не потерять! Недвижимость всегда в цене. Более того, цена всегда растет. Во-вторых, ее можно не просто покупать и ждать роста, но и активно использовать с целью заработка денег. Можно сдавать в аренду или же использовать для собственного бизнеса. В любом случае недвижимость является отличным вложением и не только в 2016 году.

Причем покупать можно как жилую, так и коммерческую, хотя сейчас я бы больше делал акцент на коммерческой недвижимости. Также выгодно покупать частные дома в плохом состоянии с целью постройки новой недвижимости на этой территории. У нас в городе это направление активно развивается и мы тоже в этом частично участвуем;)

Положительные стороны:

- возможность получить пассивный доход;

- можно получить заработок на разнице между ценой покупки и продажи;

- хороший способ сохранения денег и защиты их от инфляции;

- недвижимость — это материальный актив, который можно использовать под бизнес или для заселения.

Отрицательные стороны:

- нужно иметь большой начальный капитал;

- нельзя быстро продать без потери рыночной стоимости;

- возможна порча актива арендаторами, наводнением, пожаром и так далее. Выход – страхование, которое потребует дополнительных затрат.

Можно вкладывать деньги в России в недвижимость. По данным статистики, большим спросом пользуются квартиры небольшие по площади, но находящиеся в престижном районе. Стоимость не такая высокая, да и ремонт обойдется недорого, не надо приобретать много мебели. Если сдавать такие квартиры в аренду, то можно получить до 20% годовых. Окупаемость происходит за 5-10 лет.

Есть минус – трудно найти постоянных съемщиков. Владельцу недвижимости приходится периодически находить арендаторов. Если квартира имеет большую площадь и не сдаются комнаты по отдельности, то такое жилье принесет до 7% годовых, минимальный срок окупаемости составит 10 лет.

При процедурах купли-продажи недвижимости нужно проявить особенную бдительность. Внимание обратить на документы на собственность и договор. Лучше обращаться в известные риэлтерские конторы с хорошей репутацией и нотариусу.

Вложить деньги в частное кредитование

Такие инвестиции принесут высокие доходы, до 50% чистой прибыли. Кредитование в частном порядке на сегодняшний день развивается в быстром темпе. Но риск в этом деле огромный – заемные средства просто могут не вернуть. Никакой грамотный и четкий договор и внимательный подбор претендентов не дает большой гарантии на возврат средств с процентами. Наиболее разумно заниматься микрокредитованием. Когда на небольшие сроки выдаются суммы денег, не отличающиеся большими размерами.

Подобная возможность есть на сайте ВебМани. Суммы займа и сроки небольшие, проценты высокие. Если научиться отличать платежеспособного человека от банкрота или афериста, то можно неплохо заработать. Однако интернет-кредитование – это еще по сравнению с обычным кредитованием более рискованное занятие. Порой даже неизвестен паспорт заемщика.

Еще одна удобная площадка для заемной деятельности – это площадка БезБанка. Условия для инвесторов привлекательные. Нужно только пройти регистрацию и сформировать заявку на готовность предоставить кредит. Люди, которым требуются деньги, находят предложения, а кредитор диктует свои правила – размер процентной ставки и сроки сделки.

Проверка кандидата на получение кредита происходит на основании двух показателей: рейтинг активности на площадке и уровень доверия к лицу других кредиторов. Вышедшие из-под контроля ситуации, регулирует контора коллекторов. Она привязана к данному проекту.

Здесь так же можно вложить деньги, чтобы получить прибыль. Даже если инвестировать небольшие деньги, все равно есть возможность просто и быстро заработать 50%. Например, дав в долг 10 тысяч рублей, через семь дней возвращается уже 15 тысяч.

Для человека имеющего предпринимательскую жилку, нет лучшего способа вложения средств. Риски, конечно, сохраняются, как и в любом инвестировании. Но ими можно легко научиться управлять. Бизнесмен сам решает, куда направить средства, чтобы они работали и приносили прибыль.

Вложения в себя я считаю более оптимальными, может потому что я не инвестор. В своем бизнесе я отвечаю за свои вложения, по сути я вкладываю в себя, а это большой плюс. Есть здесь конечно и минусы — придется работать! Но я всегда вкладывал и буду вкладывать в себя и свои проекты!

- Минусы: Придется работать, есть риск прогореть, это не совсем пассивный доход.

- Плюсы: Вы контролируете ситуацию, нет пределов доходам.

Практически в любом бизнесе необходим стартовый капитал, если вы не знаете где его достать, советуем прочитать следующие статьи:

Эффективно вкладывать средства в уже готовый бизнес, который приносит доходы. Дополнительные инвестиции в этом случае только увеличат уже имеющуюся прибыль.

В бизнес-проекты гораздо легче привлечь соинвесторов. На бизнес можно легко . Это все положительные стороны. Но есть и отрицательные:

- риск все же остается высоким;

- если это бизнес-проект, то есть риск потери доли;

- нельзя за короткие сроки продать активы без потери в стоимости (товар, оборудование).

Инвестиции в драгметаллы

Это самый древний способ инвестирования. Так сложилось, что денежные знаки привязаны к золоту. Во второй половине 20 века золото перестало быть гарантом валюты. Но до сих пор драгоценные металлы способны сохранить и приумножить капитал.

Вложить деньги чтобы заработать на драгметаллах можно тремя распространенными способами:

- приобретение фьючерсов или акций, соответствующих фондов и компаний;

- вклад в обезличенные металлические счета;

- покупка слитков из драгоценных металлов.

С последним способом все понятно: надо прийти в банк и купить там слитки. Остальные 2 варианта требуют детальных пояснений.

Счет обезличенный металлический – это счет, который показывает, сколько грамм металла куплено клиентом, но без указания пробы, серийного номера и производителя.

Фьючерсы представляют собой контракт на поставку металла в конкретном количестве. Купить их можно на биржах. Таким образом, купив контракт, инвестор становится обладателем партии металла.

Такой вид вклада обещает высокую стабильность. Это хороший способ сейчас вложить деньги, чтобы сохранить их и обойти инфляцию.

Вклады в антиквариат и предметы искусства

Этот вариант больше для тех, кто в этом знает толк! А кто знает, тот поймет. Всегда есть люди, кто ищет раритетные вещи и скупает. И стоит это удовольствие не мало.

Пример. Как-то мой знакомый купил автомобиль ГАЗ 21 «Волга» в неплохом состоянии. У нас в городе пару лет назад можно было купить тысяч за 50 рублей. Он перекрасил ее, поставил двигатель от БМВ (не новый само собой) и коробку автомат, подшаманил салон, в общем привел в порядок. Делал для себя, но на днях ему за нее предложили 800 000 р. Он погуглил и отказался, потому что это оказалось еще и дешево! Вложений по моим грубым расчетам тысяч 300-400 рублей, а на выходе 800 т.р. Если этим заниматься основательно, то можно неплохо зарабатывать.

Это просто пример из жизни. Вариантов может быть много.

Для реализации такого способа нужны немалые свободные средства. Но редкие коллекционные вещи, картины дорожают с каждым годом. Антиквариатом принято считать вещь старше 50 лет. Не всякий предмет может стать ценным с годами. Это могут быть только старинные вещи, которые имеют художественную и историческую ценность. Получить прибыль можно только с антиквариата, который признан ведущими ценителями искусства и учеными.

Приобрести и продать антиквариаты, предметы искусства и коллекции можно на аукционах и выставках. Есть и специализированные магазины.

В этом виде инвестирования есть один существенный минус – подделки и мошенники. Обязательно нужен эксперт со специальным оборудованием, чтобы отличить оригинал от подделки. Прежде чем вкладывать деньги в тот или иной предмет искусства обязательно нужно произвести экспертизу.

Инвестиции в предметы интеллектуальной собственности

Патент можно получить на определенную технологию или изобретение. Это делается для того, чтобы другие лица не смогли использовать интеллектуальную собственность без разрешения на то, автора, изобретателя.

Использовать изобретение автора можно без проблем, но с одной оговоркой. Каждый раз, как творение будет приносить доход, бизнесмен должен заплатить определенный процент правообладателю.

Можно купить технологию у автора (патент) и получать прибыль. Она представляет собой пассивный доход от предпринимателей. Последние используют, прописанную в купленном патенте технологию в бизнесе.

Тогда, если это изобретение или технология будут внедрены кем-то в производство с целью извлечения прибыли, вы будете получать свой процент в виде пассивного дохода.

Этот способ выгоден для людей, которые знают, кому в перспективе может понадобиться та или иная технология, и кому ее можно предложить для использования. То же самое касается и товарных знаков и брендов. Все это называется – нематериальные активы, то есть активы, которые нельзя потрогать.

Можно получать доход пассивного вида или получить прибыль на перепродаже товарного знака.

Есть и риски, можно не найти арендаторов и желающих использовать ту или иную технологию, патент, товарный знак.

Вложить деньги в интернет-проекты и стартапы

Один из самых выгодных способов, куда вложить деньги. При этом необязательно искать интернет проекты и вкладывать в них деньги, отдавая средства неизвестным людям. Деньги можно вкладывать на инвестиционной площадке с лицензией. Весь процесс при этом легальный.

Например, биржа Share In Stock, на ней собственники бизнеса он-лайн, представляют свои проекты. Инвесторы могут вложить деньги в эти предложения и получить доход в виде ежемесячных выплат.

Преимущества такого вида инвестирования:

- минимальный первоначальный взнос – 1 доллар;

- возможность получить прибыль в 50-100% за год;

- большой выбор проектов для вложения.

Отрицательные стороны:

- риски, возможное банкротство проекта;

- необходимы знания в области маркетинга и технологий в сети и понимание будет ли проект интересен аудитории;

- если определенных знаний нет, то нужно нанимать менеджера проекта.

– проект коммерческой направленности, подразумевает небольшие вложения, которые окупятся в короткие сроки.

Вклады в инновационные стартапы – это прибыльное решение. Найти идеи можно на специальной бирже, там же можно и опубликовать свой стартап. Ознакомьтесь с . Napartner – первая биржа, объединившая тысячи людей из всех стран СНГ. Среди участников много успешных людей, предпринимателей, менеджеров, директоров и руководителей успешных компаний. Цели этого проекта:

- помочь любому стартаперу найти средства на свой проект в виде вкладов;

- помочь инвестору разместить свои средства в выгодных проектах и получить доход.

Почему вложение денег в Интернет-проекты так привлекательно для инвесторов любой категории? Потому, что от человека, решившего заняться этим видом вкладов, не требуется:

- Связи с «нужными людьми»;

- Наличие большого капитала для начала постройки проекта;

- Высшее образование и профессиональные знания в сфере инвестирования.

Инвестирование в интернет подвластно каждому желающему, независимо от пола, возраста и социального статуса.

Вложения в информационные сайты

Говоря о том, куда можно вложить деньги, не стоит забывать про информационные сайты, окторые набирают обороты. Хорошие, качественные сайты с активной аудиторией в больших количествах стоят дорого, но и приносят своим владельцам хорошие деньги с рекламы. Вот пример сайта, который продается на бирже:

Как мы видим, приносит в месяц 31 800 р., продается за 1 281 250 р., но оптимальная цена у него стоит 1 050 000 р. Окупаемость за 2 года максимум. Это при том, что его даже активно не монетизировали. Я знаю продавца сайта. Купив таких 3-5 сайтов, можно продолжать их развивать и получать хорошие деньги. Через год-два сайт себя окупит и будет приносить чистую прибыль и постоянно расти в цене.

Я вкладываюсь в покупку и развитие сайтов. Правда покупаю пока не за миллионы, но за десятки и сотни тысяч были лоты.

Можно самостоятельно заняться пиаром группы, а можно вложить деньги в специальные программы или нанять профессионала в этом деле. После достаточного количества людей в паблике можно приступать к размещению рекламы. Сутки рекламы в группах с большой численностью подписчиков стоит примерно 2-3 тысячи рублей. Нетрудно подсчитать доходы от такого вложения.

Инвестирование в приложения для смартфонов на базе iOS или Android

Можно извлечь прибыль от приложений, которые оказывают услуги и помощь. Так же принесет доход вклад в приложения, где будет собрана полезная информация на одну тему. Не стоит упускать из вида и продукты, которые продают, какой-либо товар или услугу.

Вклады в накопительное страхование жизни

Этот продукт совмещает в себе два направления: накопление денег и страхование на случай болезни, смерти, несчастного случая, дожития.

Срок такого договора обычно составляет 10-35 лет. Этот способ хорош для достижения цели, которая стоит немалых денег. Например, покупка недвижимости, образование и прочее. Можно использовать и как выплату к пенсии. К концу договора можно получить накопленную сумму и доход от инвестирования. Но скорее всего, этот доход не преумножит средства, а лишь компенсирует уровень инфляции.

Надо внимательно изучить предложения от страховых компаний и взвесить все за и против.

Минусы вложений в НСЖ:

- страховая защита действует уже после первого взноса. Иными словами, не имеет значения срок, если страховой случай уже настал. Будет выплачена вся сумма, прописанная в договоре;

- при наступлении страхового случая, выплаты не облагаются налогами;

- полученная прибыль от страхования не подлежит конфискации, дележки в случае развода, взысканию по решению суда.

Плюсы вложений в НСЖ:

- платежи носят систематический характер – раз в квартал, месяц или год;

- есть риск, что инфляция к концу срока страхования съест все доходы, а можно и вовсе оказаться в минусе. Лучшее решение страховка с привязкой к евро или доллару.

- раньше установленного срока нельзя забрать средства без потерь.

Способ хорошо подходит для диверсификации инвестиционного портфеля с хорошими средствами.

Вложение денег в развитие личности

Такой вид инвестиций предполагает доходы без убытков. Риски сведены к минимальному значению. Выгода стопроцентная, а вложить в обучение деньги может каждый.

Для этого достаточно записываться на все возможные курсы, тренинги, семинары для получения знаний и изучения иностранных языков. Важно применить все полученные знания для успешной профессиональной деятельности.

Хорошо бы выбрать таких учителей, которые сами являются отличным примером для подражания, и с удовольствием делятся не только теорией, но и собственным опытом.

Только эти люди дадут актуальные знания, а не стандартные и иногда устаревшие схемы. Без грамотного инвестирования в себя, другие виды инвестиций теряют весь смысл.

Вклад в здоровье и красоту

Психология гласит: красивые люди гораздо успешнее не красивых. Это легко объясняется, ведь каждому хочется общаться и заводить любые отношения с людьми с симпатичной внешностью. Это только потом все заглядывают в душу, и оценивают умственные способности.

Чтобы поддерживать внешнюю и внутреннюю красоту нужно большое внимание уделить здоровью.

Не стоит экономить на еде, качественных лекарствах и одежде. По возможности нужно отказываться от дел, которые плохо сказываются на здоровье и подвергают жизнь и качество жизни риску.

Для вклада средств в красоту и здоровье достаточно купить абонементы в тренажерный зал, бассейн, салон красоты, сауну, массажи.

Это одна из самых полезных инвестиций, она способна приносить прибыль много раз и до конца всей жизни. Никаких минусов в этом методе инвестирования быть не может.

Инвестиции в собственное имя и репутацию

В сфере финансов и бизнеса люди часто ссылаются на конкретных лиц и дают им оценку: этот человек надежный, а у этого репутация так себе.

Репутация – важнейший актив. Ведь людям, имеющим хорошую оценку окружающих, чаще доверяют крупные суммы денег и передают серьезные деловые проекты.

Люди, занятые в сфере бизнеса мечтают стать знаменитыми. Ведь где слава там и деньги. Имя будет работать на предпринимателя.

Чтобы получить хорошую репутацию на отдельной фирме достаточно проявлять пунктуальность, инициативность, честность и внимательность к окружающим.

Так, постепенно у такого человека будут просить советы, предлагать средства за знания и приглашать выступать на мероприятия. Это и есть первые признаки работы имени на человека. Если не останавливаться, то можно через некоторое время получать деньги только за одно упоминание имени.

Единственным минусом данного вложения является то, что при неумелом обращении можно в один миг потерять хорошую репутацию, которая нарабатывалась годами.

Инвестиции в свое развитие

Сомнительные методы инвестирования

Хайп проекты

Это пирамиды и они сулят вкладчикам быстрый заработок за короткие сроки. Многие скажут, что это лохотрон. Однако все вполне легально и если вовремя забрать вклад, то можно остаться в плюсе. Чем больше проценты предлагает хайп проект, тем меньше по времени он существует, и тем выше риски.

Покупка криптовалюты

Это необычный способ инвестирования. Криптовалюта была придумана на Западе, как альтернатива привычной валюты, которую позже стало выпускать государство. В России такая валюта считается незаконной, следовательно, инвестирование в эту сферу нелегальная деятельность.

Получают такие виртуальные деньги такими методами:

- майнинг – с помощью расчета блоков. При этом используется видеокарта компьютера;

- обмен традиционной валюты на биткоины.

Обмен криптовалют (одних на другие) можно произвести на специальных биржах.

На сегодняшний день спроса на биткоины нет, и все продают их дешево. Однако может случиться и так, что виртуальные деньги опять войдут в моду. Но риск очень велик, поэтому разумно вкладывать в биткоины 1-2% от всего инвестиционного портфеля.

Вклад в должность

Еще один, можно сказать, незаконный способ инвестирования. В России должность – один из самых быстрых способов получить прибыль за короткий срок. Люди покупают теплые места для обогащения незаконным способом.

Лучше не рассматривать такие вклады, ведь это вне закона. Но они существуют, поэтому расскажем о них подробнее.

В чем состоит суть такого вложения? Есть люди, которые продают должности в государственных и коммерческих учреждениях, а есть люди, которые покупают эти места и стараются как можно быстрее отбить свои деньги. А для этого они берут взятки, предлагают услуги в рамках своей компетенции за отдельную плату или пилят бюджет, предназначенный для какого-либо государственного проекта.

Окупаемость наступает в первые же дни вступления в новую должность. Отрицательные моменты для мошенника – риск уголовного преследования, моральное беспокойство и душевные терзания.

Вклады в онлайн казино

Рекламы казино онлайн в интернете достаточно. Вам сулят золотые горы и легкий заработок. Есть такая схема: сделать ставку, проиграть и тогда ставка возрастет, опять поставить на этот же цвет. Ставить всегда на один и тот же цвет, пока не сработает некий закон Мартингейла. Как только казино даст выиграть, нужно поменять цвет и снова действовать по описанной выше схеме.

Главное правило любого казино онлайн – это играть не больше 2-10 минут в сутки. Если играть дольше, то можно все слить. Это не так просто, как кажется, остановится порой невозможно, ведь разум затмевает азарт.

Почему сюда не стоит вкладывать деньги

Опять же повторюсь, что говорю только свое личное мнение и никому его не навязываю, а то появятся люди, кто скажет, что я ограничиваю вас в доходах)) Ну так вот!

Я НЕ советую вкладывать в бинарные опционы, в хайпы, в пирамиды, в ставки на спорт, онлайн-казино и прочую азартную завлекуху.

Теперь скажу, почему я так считаю. Ведь есть люди, кто на этом хорошо зарабатывает. Все эти заработки не зависят от вас! А я не люблю, когда являюсь только сторонним наблюдателем и если мои деньги куда-то улетают в трубу, то я не могу с этим ничего поделать.

Во-вторых я являюсь вебмастером и знаю, что многие, кто пропагандирует данные виды заработка, зарабатывают на ВАС. Они просто привлекают вас по партнерской программе и зарабатывают как за привлечение, так и получают процент от потраченных вами денег. Поверьте мне, комиссии в таких нишах хорошие и заработки партнерские довольно высокие!

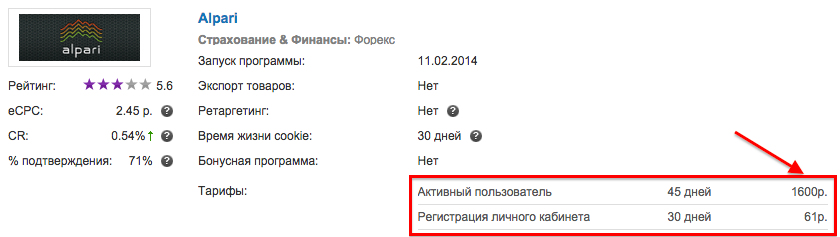

Вот пример на скриншоте, где в партнерку Альпари за регистрацию платят 61 р., а за активного пользователя 1600 р. Т.е. как только вы зарегистрируетесь по чьей то рекомендации, пополните счет в системе и начнете инвестировать, за вас заплатят партнеру 1600 р. А вот заработаете вы там или потеряете всем наплевать.

Это только один пример, но их есть очень много по хайпам, пирамидам, ставкам, казино и т.д. Некоторые вебмастера специально придумывают себе истории, как они хорошо на этом зарабатывают, чтобы вы регистрировались по их ссылкам. Ну да ладно, я против вебмастеров ничего не имею, но вкладываться в вышеперечисленное не стал бы.

По поводу ставок на спорт хочу сказать вот что. Хоть и есть у меня друг, который на этом хорошо зарабатывает, но все-же я не рекомендую этот инструмент для вложений, потому что он столько же потом и сливает. Хотя он хороший бизнесмен, с головой все в порядке, но азарт затягивает. Плюс ко всему в этом деле главное найти качественные прогнозы, а не прогнозы аферистов.

Как заставить собственные сбережения работать, приносить прибыль? И чтобы при этом риски были минимальными. Разберемся в основных ошибках начинающего инвестора.

Спешка в принятии решения

Инвестор получает очень выгодное предложение, быстро соглашается и получает прибыль. Входит в азарт, далее, бездумно принимает подобные предложения. В итоге, остается не только без прибыли, но и без первоначального капитала. Не стоит быстро соглашаться на предложения даже самого надежного человека. Эмоции здесь неуместны, только холодный расчет и стратегия.

Неумение накапливать капитал и формировать портфель

Первая прибыль – это большая радость для нового инвестора. Но стоит действовать разумно и составлять планы на будущие инвестиции. Важно научиться составлять портфель по всем правилам, и использовать для его создания все новых и новых доходов от активов.

Чужое мнение

Часто имея большую сумму денег, будущий инвестор боится начать и прислушивается к советам знакомых или информации в интернете. Бесспорно, надо использовать всю имеющуюся информацию. Но куда важнее на основе всех данных составить свое мнение и построить план самостоятельно.

Как хранить деньги, чтобы не обесценились

Валюта

Кто-то предпочитает не инвестировать деньги, а хотя бы сохранить, чтобы они попросту не обесценились. Можно вкладывать деньги в валюту. Из-за нынешней нестабильной ситуации в стране и скачков валюты туда-сюда я держу деньги в разных валютах. Таким образом я компенсирую падение одной ростом другой. В итоге всегда сохраню свои деньги.

Я стараюсь держать деньги в таком процентном соотношении: 35% в долларах, 35% в евро, 30% в рублях.

Это я говорю про свободные деньги, которые ждут своего часа, чтобы уйти в оборот.

Вклад в банк

Можно просто вложить деньги в банк под процент. Я пользуюсь двумя банками:

- Сбербанк (простые счета)

- Тинькофф банк (деньги хранятся на дебетовой карте и на них также капает процент без открытия вклада)

Теперь вы знаете, куда вложить деньги, а куда лучше не вкладывать. Удачных инвестиций!

Надоело жить от зарплаты до зарплаты? Боитесь в очередной кризис потерять накопленные сбережения? Переживаете, что придется до конца дней работать, а о отдыхе и путешествиях останется только мечтать? Кто все эти люди, разъезжающие по городу на дорогих автомобилях?

Если вы начали задаваться подобными вопросами, то уже на верном пути. Зарабатывать большие деньги на обычной работе практически не возможно. Действительно большие суммы удаётся получать лишь топ-менеджерам крупных фирм или тем, кто постоянно инвестирует свои деньги. Топ-менеджером может стать не каждый, а вот инвестиции доступны всем!

Существует несколько способов вкладывать деньги так, чтобы в дальнейшем получать дополнительную прибыль. Важный момент, который должен понимать начинающий инвестор — чем выше доходность, тем выше будут риски. От этого никуда не уйти, мир так устроен. Вы должны быть готовы к тому, что какие-то из ваших инвестиций могут не принести никакой прибыли и даже привести к убыткам. Но если не заниматься инвестициями, то больших денег вы точно никогда не заработаете. Выбор за вами.

Банковский депозит

Банковский депозит — это один из самых надёжных и понятных способов вложения денег под проценты. Для этого не нужно быть профессиональным финансистом. Нужно просто прийти в банк и открыть соответствующий счёт.

Банковские депозиты бывают разными. Одни можно постоянно пополнять, другие нет. С одних можно регулярно снимать начисленные проценты и производить частичное изъятие средств, а в других это не предусмотренно. В зависимости от этих условия разняться и предлагаемая банком величина процентов.

Вклад в банке является одним из самых надёжных способов сохранения денег. Да, именно сохранения. Дело в том, что предлагаемые банками проценты обычно едва перекрывают инфляцию (удешевление денег). Зато депозиты до 1400000 рублей в России застрахованы государством (на момент написания статьи). Как мы оговорились в начале статьи, меньше риск — меньше доход.

Обратите внимание, что предлагаемые проценты по вкладу сильно рознятся в зависимости от валюты. Это как раз связано с различными значениями инфляции.

Плюсы банковского депозита:

- Надёжность

- Простота открытия вклада

- Подходит для небольших сумм, от 1000 рублей

- Вклады до 1400000 рублей застрахованы государством

- Можно передать по наследству

- Низкая доходность

Накопительное страхование жизни

Это своего рода вклад на длительный срок (10-30 лет) и страховка жизни и здоровья в одном флаконе. Хорошо подходит для накопления крупных сумм под соответствующие цели — приобретение недвижимости, пенсия.

Сегодня такую услугу предлагают все крупные финансовые учреждения, в том числе и Сбербанк .

Плюсы накопительного страхования жизни:

- Надёжность

- Не облагается налогом

- Как правило, можно явно указать выгодоприобретателя (наследника) в случае смерти владельца

- Невозможность частичного изъятия без серьёзных потерь

- Низкая доходность

- Необходимо пополнять каждый месяц/квартал

Фондовый рынок (самостоятельно и ПИФы)

Инвестиции на фондовом рынке уже способны не только уберечь ваши сбережения от инфляции, но и принести значительный доход. Но и риски тут выше.

Основные способы:

- Доверительное управление

- Самостоятельная торговля

Паевые фонды и доверительное управление

Доверительное управление и ПИФы — это почти одно и тоже. И в первом и во втором случае вы доверяете управление своими средствами опытным профессионалам, за что они берут небольшую часть прибыли себе.

ПИФ — это паевой инвестиционный фонд. Вы можете купить несколько долей в таком фонде в надежде на то, что стоимость паёв в будущем вырастет. И так оно и будет, если фондом управляют грамотные специалисты, а если нет, то вы рискуете некоторую часть своих инвестиций потерять. Собственно говоря, управляющие фондом занимаются покупкой/продажей акций, облигаций и других ценных бумаг от лица фонда и, таким образом, зарабатывают для всех его участников деньги.

Но, как уже было отмечено выше, заработают они или потеряют зависит от их профессиональной подготовки. Поэтому к выбору ПИФа нужно подойти очень осторожно. Внимательно изучите прошлую и текущую доходность ПИФа. Важно отметить, что паевые фонды бывают консервативные и агрессивные. Первые стараются вкладывать деньги в менее рискованные инструменты (например, ), а последние предпочитают более рискованные бумаги (например, ). Доходность, естественно, в последнем случае выше. Существуют и смешанные фонды.

Доверительное управление несколько отличается от ПИФа. Здесь вы не покупаете долю в общем фонде, а передаёте свои деньги управляющей компании или даже конкретному трейдеру/аналитику напрямую. Но суть от этого не сильно меняется. Если управляющий плох, то вас ждут потери, и наоборот.

Плюсы ПИФов:

- Возможность инвестировать в акции/облигации, ничего о них не зная

- Начать инвестировать можно с небольшой суммы денег (от 1000 рублей)

- Обычно, свои паи вы можете продать в любое время (и докупить ещё, если нужно)

- Деятельность ПИФов и управляющих компаний, как правило, достаточно прозрачна и понятна. Ежедневные отчёты

- При продаже поев нужно будет заплатить подоходный налог

- Нет гарантии возврата средств

Самостоятельная торговля на бирже

Если вы никогда раньше не торговали на фондовой бирже, то не стоит бояться. Не все стратегии инвестирования на этом рынке обязательно сложные. Например, вы можете найти отличную стратегию по инвестированию в акции американских компаний со средней доходностью в 10 процентов годовых (в банке вам на долларовый вклад не предложат и 5 процентов) и необходимостью покупать и продавать заранее известные акции всего раз в год.

Конечно, чтобы получать максимум прибыли нужно изучить немало материалов. На нашем сайте есть отличные курсы с видео и подробными уроками о том, как торговать на , что такое и анализ акций и так далее.

Плюсы самостоятельной торговли:

- Вы контролируете все операции

- Вы получаете максимум прибыли

- Вы берете все риски на себя

- В большинстве случаев нужно будет многому научиться

- Нужно будет самостоятельно постоянно следить за состоянием рынка

- Понадобиться значительно большая сумма денег, чем для ПИФа

Инвестиции в недвижимость

На жаргоне инвесторов это называется “инвестиции в бетон”. Это один из самых надёжных способов преумножить свои капиталы. Но он, по понятным причинам, не подойдёт тем людям с небольшими накоплениями.

Выгоду от таких инвестиций извлекают двумя основными способами:

- Сдача в площадей в аренду

- Перепродажа по более высокой цене

И в первом и во втором случае речь может идти как о жилой, так и о коммерческой недвижимости.

С арендой многие знакомы. Стоимость аренды жилой недвижимости зависит от транспортной доступности, качественного ремонта, наличия необходимой бытовой техники и прочих удобств. Для коммерческой недвижимости на первом месте всегда расположение (зависит от типа бизнеса) и окружающая инфраструктура.

Очень распространённый способ инвестиций в жилую недвижимость в России заключается в покупке площадей на этапе строительства с последующей перепродажей по более высокой цене, когда объект готов к сдаче.

Плюсы (аренда):

- Пассивный доход

- Почти отсутствие рисков

Минусы (аренда):

- Необходим значительный капитал

- Невозможно быстро продать, если срочно понадобились деньги

Плюсы (перепродажа):

- Высокий доход

- Простая и понятная схема

Минусы (перепродажа):

- Есть риск, что объект будет не достроен

- В небольших городах можно столкнуться со значительным падением спроса (во время кризиса, например)

Собственный бизнес

Собственный бизнес — это самый высокий доход. Однако, предпринимательская деятельность, это, конечно, не совсем инвестиции в традиционном понимании этого слова. Здесь вам в большинстве случаев придется много работать, а не просто получать пассивный доход.

Но именно так вы можете заработать больше всего. Ну и когда мы говорим «много работать», то речь не обязательно идет о том, что вы будет вкалывать 24 часа в сутки. Все зависит от вида бизнеса и его масштабов.

К примеру, если вы решите открыть , то вам не нужно будет самому менять клиентам колеса. При грамотной организации бизнеса ваше в нем участие будет минимальным. Нужно будет только контролировать процесс. Насколько сильно вы будете вовлечены в свой бизнес зависит от вас. Это относится как к малому, так среднему/крупному бизнесу.

- Плюсы собственного бизнеса:

- Высокий доход

Полный контроль

- Высокие риски (по сравнению с другими способами инвестирования)

- Низкая ликвидность. Быстро продать свой бизнес не получиться

Заключение

Конечно, это далеко не все способы вложить деньги для получения прибыли, но точно самые распространённые и популярные. Помимо описанных выше вариантов, можно вкладывать деньги в драгоценные металлы (сегодня достаточно легко делать благодаря услуге «обезличенные металлические счета»), антиквариат и редкие, коллекционные вещи, можно инвестировать в развивающиеся стартапы и интернет проекты, и так далее.

Самые главные советы

- Не вкладывайте деньги туда, где вы ничего не понимаете. Например, знаменитый инвестор Уорен Баффет долгое время отказывался покупать акции интернет корпораций, просто потому, что не понимал, как они зарабатывают.

- Всегда помните, что чем выше прибыль, тем выше риски. Всегда.

Инвестирование свободных средств – это сложный вопрос, в котором психология и экономика часто противоречат друг другу. Деньги сегодня копятся с трудом, поэтому отдавать их в непонятно какие руки хотят не многие. Тем более, если речь идет о небольших суммах. С ними расстаться почему-то труднее. Поэтому вопрос, куда вложить небольшие деньги, волнует многих.

Немногие представляют себе механизм инвестирования и считают его прерогативой состоятельных людей. На самом деле инвестиция – это вложение. И не важно, какой суммы. Запущенная Робертом Кийосаки фраза «деньги должны работать », которую сегодня знают даже дети, отражает суть и цель инвестирования – приумножение капитала.

Минимальные суммы для вложений

Большая или небольшая сумма 1000 рублей? Смотря для кого. Для простоты понимания будем считать, что небольшие деньги для инвестиции – это сумма до 50 000 рублей.

Вкладывать можно любые суммы, хоть 100 рублей. Другой вопрос – куда можно вложить 100 рублей? В наше время их лучше потратить на себя, любимого. Банковские вклады начинаются от 1000 рублей. Следующий уровень – 5000. Здесь уже можно рассматривать варианты. И так далее – чем выше сумма, тем больше возможностей .

Чего мы боимся или риски инвестиций

Вот тут и вступает в действие психологический фактор, когда свои кровные нужно куда-то отдать. Если ваша задача сохранить хотя бы покупательную способность накопленных средств, лучше положить их на банковский депозит. Целее будут. Целее – да, а вот больше их не станет, несмотря ни на какие проценты по вкладам. Процент инфляции все равно выше.

Приходится выбирать – риск и приумножение или стабильность, но без роста. Для кого-то этот вопрос очень важен, потому что психологические потери могут быть несравнимы с суммами, которые можно заработать на рисковых инвестициях, вкладывая небольшие деньги. Этот вопрос должен решить для себя каждый, кто задумался о том, куда вложить небольшую сумму денег.

Прежде чем принимать решение необходимо определиться со сроком инвестирования, желаемым доходом и риском, на который вы готовы пойти, чтобы получить прибыль. Проанализировать свои возможности. Если вы хотите, чтобы деньги действительно работали, вы должны понимать, что выдергивать их из оборота нельзя, иначе вся затея потеряет смысл. Поэтому эти деньги должны быть действительно свободными. Не стоит инвестировать средства, отложенные «на черный день».

Если вы решили стать инвестором, не лишним будет почитать специализированную литературу, которая поможет разобраться хотя бы с основными понятиями.

Есть рисковые инвестиции для совсем уже азартных людей, есть надежные паевые фонды, есть акции и прочие инструменты, в которых нужно разбираться, прежде чем принять решение. Начнем с наименее рисковых вариантов.

Очень надежное место, если вы ищете, куда вложить 1000 рублей. Это минимальная сумма вклада на сегодняшний день, за исключением разнообразных счетов-копилок. Гонит в банки страх потерять с трудом накопленное. Даже если что- то случится с банком, деньги все равно вернутся, они застрахованы. Опять же забрать можно в любое время, даже со срочного депозита. Но роста капитала нет. Радует уже то, что они не обесцениваются, лежа дома в загашнике.

Банковский металлический счет

Банки продают драгоценные металлы, в основном, серебро и золото, реже – палладий и платину. Размышляя, куда инвестировать небольшую сумму денег, можно рассмотреть и этот вариант. Существует да способа вложений денег в металлы – это открытие металлического счета в банке и приобретение металлических слитков.

Открытие счета

Он называется ОМС – открытый металлический счет. Например, вы готовы купить золото на 20 000 рублей. На ваш счет будут зачислены эти деньги, только в эквиваленте металла. Зарабатывать вы будете на колебании его стоимости (в идеальном варианте - на постоянном ее росте).

Такие счета не облагаются НДС, так как физически вы покупки не совершаете. Но если вы все же захотите перевести счет в слиток, уплаты 18% налога вам не избежать.

При открытии счета вы приобретаете металл не по рыночному курсу, а внутреннему банковскому. И именно такое количество граммов зачисляется на ваш счет. По ним не начисляются проценты, ваш доход зависит только от курсовой разницы. А это тоже риск, вы можете хорошо заработать, а можете и потерять часть денег.

Приобретение слитков

Покупая слитки, вы получаете их в полное свое распоряжение, и никакая политика финансовых учреждений не может повлиять на их доходность или убыточность. Что с ними делать – решаете вы. Этот вариант вложения достаточно надежен, особенно для золота. Достоинства его еще и в том, что продаются слитки весом от 5 грамм. Поэтому вопрос, куда вложить небольшую сумму, может быть решен вот таким простым способом.