Получить ипотеку в сбербанке без справок. Перечень банков, где можно взять ипотеку без справок о доходах

Ипотека без справки о доходах – это отличная возможность для заемщиков, которые не могут документально подтвердить свое финансовое положение. Это относится в первую очередь к тем, кто работает неофициально. Кроме того, не секрет, что многие граждане получают так называемую серую заработную плату, которую банки не учитывают при рассмотрении кредитных заявок.

Особенности ипотеки по двум документам

Благодаря упрощенным условиям некоторых ипотечных программ, сегодня можно взять ипотеку без справки о доходах и других подобных документов.

Для получения заемных средств, как правило, достаточно предоставить только свой гражданский паспорт и второй, дополнительный, документ. В качестве последнего подходят, например, права на вождение транспортным средством или свидетельство пенсионного страхования. Определенный список дополнительных документов, которые можно предоставить вместе с главным, всегда указан в условиях программы.

Отсутствие требования об обязательном подтверждении финансовой состоятельности – это, безусловно, большое преимущество жилищных ипотечных кредитов. Однако при более легких условиях ипотечным заемщикам обычно приходится значительно переплачивать за предоставленный банком продукт. Другими словами, главным недостатком таких займов являются высокие тарифы. Таким образом финансовые организации компенсируют риск, на который они идут, выдавая заемные средства только по двум документам.

Банки которые выдают ипотеку без справок

Банк Москвы

Здесь сегодня действует предложение для тех, кто не имеет возможности документально подтвердить свой доход. В частности, заемщики могут получить ипотеку, предоставив всего два документа. Чтобы заключить кредитную сделку на таких упрощенных условиях, необходимо внести крупный вступительный взнос – 40% от стоимости жилья.

Приобрести в кредит без справок можно квартиру на вторичном рынке, а также жилье в новостройке. При этом минимальный тариф в обоих случаях составит 14,5% годовых.

Нужно отметить, что если заемщик не оформляет комплексное страхование, то есть не получает все три полиса, то размер ставки увеличивается на 1%. Целевой денежный заем выдается только в российской валюте, а самый длительный срок его возврата – 30 лет.

Для получения жилищного кредита в Банке Москвы, как и в Сбербанке, необходимо наличие двух обязательных документов. Сюда входит, разумеется, паспорт РФ или копии всех его заверенных страниц. В качестве второго документа мужчины могут предоставить военный билет, а женщины свидетельство о присвоении ИНН. Также подойдет и паспорт, действующий на территории других стран.

Ипотечный лимит зависит от стоимости приобретаемого в ипотеку жилья и определяется в индивидуальном порядке. Погашение кредитного долга возможно только по аннуитетной схеме – равными по сумме ежемесячными взносами.

- Требования Банка Москвы к ипотечным заемщикам:

- гражданство РФ;

- регистрация на территории, где находится отделение банка;

- возраст на момент составления договора ипотеки без справок – не менее 21 года;

- возраст на дату завершения его действия: для мужчин – не более 60, а для женщин – до 55 лет.

Россельхозбанк

Ипотека без справок от Россельхозбанк предоставляет такие целевые продукты по двум документам, главным из которых является гражданский паспорт заемщика.

Дополнительным документом может быть, к примеру, водительское удостоверение или заграничный паспорт.

Денежные средства по условиям программы выдаются на приобретение квартир, а также частных домов вторичного рынка жилья. Кроме того, взять ипотеку можно и на недвижимость, строительство которой финансирует данный кредитор.

Максимальная сумма жилищного займа зависит от того, где проживает заемщик. Так, для жителей Санкт-Петербурга и Москвы, а также их областей, ипотечный лимит составляет 8 миллионов рублей.

Все другие заемщики могут рассчитывать на сумму не более 4 миллионов. Целевой кредит предоставляется только в указанной валюте.

Наиболее длительный срок погашения долга составляет 25 лет с момента заключения договора. Что касается тарифов этой программы, то минимальная ставка на сегодняшний день – 14% годовых. Если получатель заемных средств не оформляет все три полиса, стандартных для данного вида кредитования, то тариф повышается сразу на 3,5%.

Для получения необходимо внести первоначальный взнос в размере 30% от стоимости жилья, определенной оценщиком. Следует отметить, что еще одним преимуществом этого кредитного продукта является возможность выбора схемы выплаты долга – равными платежами или разными.

- Требования к тем, кто подает ипотечную заявку:

- гражданство РФ;

- регистрация в регионе, где находится банк и предмет жилищного займа;

- возраст на дату обращения в банк – не менее 21 года;

- возраст на момент полного погашения целевого кредита – не более 65 лет.

Советы заемщикам:

Ипотека без официального подтверждения доходов

возможна. На положительное решение банка влияет доход заемщика, наличие иждивенцев, семейное положение, обладание недвижимостью и другим имуществом.

Чтобы получить ипотеку, заемщику необходимо будет подтвердить свою кредитоспособность и финансовую состоятельность.

Заемщик может получить ипотечный кредит, если предоставит справку о зарплате в свободной форме, по форме банка, которая будет заверена руководителем и главным бухгалтером предприятия, где он работает.

Ипотека без подтверждения официальных доходов

может быть оформлена, но чтобы выдать такой кредит, банк должен иметь полную информацию о текущей финансовой ситуации клиента.

Одним из основных стереотипов среди россиян по вопросу оформления ипотеки является необходимость сбора большого комплекта документов. По некоторым программам это действительно так, но ряд банков может предложить получить целевой кредит на покупку недвижимости даже без подтверждения уровня получаемого дохода.

Необходимо сразу выделить важный нюанс – отсутствие необходимости подтверждать доход не говорит о том, что можно оформить ипотеку вообще без какого-либо его источника. Ведь при отсутствии стабильного поступления денежных средств нет возможности выполнять долговое обязательство. Соответственно, вообще без дохода ипотеку никто не выдаст, а вот без его подтверждения получить ее можно.

Варианты получения ипотеки без подтверждения дохода

Каждый банк устанавливает собственные требования по проверке платежеспособности потенциального заемщика. Таким образом, в отдельно взятом предложении, которое не предусматривает подтверждение дохода, могут быть свои нюансы. Хотя все их можно разделить на пять основных вариантов.

Негосударственные справки. Ряд коммерческих структур позволяет применить в необходимом пакете документов не только справки по форме 2-НДФЛ или из ПФР, но и по форме того же банка или работодателя. Данный способ, конечно, сложно отнести к полному отсутствию подтверждения дохода, но все же оформление таких документов является более простым, да и имеет еще один немаловажный плюс. Он заключается в возможности указания неофициального дохода, который работник получает «в конверте». Таким образом, повышается вероятность положительного решения и максимально доступная сумма займа.

Подтверждение платежеспособности первоначальным взносом. Многие банки предоставляют возможность оформления ипотеки без документального подтверждения доходов, при условии оплаты значительной части стоимости приобретаемой недвижимости за счет собственных накоплений. Зачастую в таком случае первоначальный взнос составляет от 50%. Хотя в некоторых кредитных организациях можно встретить варианты и от 40%.

Материнский капитал. При использовании программы кредитования, которая рассчитана на выдачу заемных средств, соответствующих объему материнского капитала, сам сертификат на получение государственной помощи является документом, подтверждающим своевременное выполнение долгового обязательства. Ведь именно после перечисления из ПФР материнского капитала на счет в банке будет погашен весь основной долг.

Военная ипотека. Участие военнослужащего в накопительное-ипотечной системе (НИС) и предоставление свидетельства о праве на получение целевого жилищного займа (ЦЖЗ) является подтверждением его платежеспособности. Тем более, фактически, заемщик не тратит собственные средства на погашение данного типа кредитования.

Клиент банка. Получение заработной платы или пенсионных перечислений на счет, открытый в той же кредитной организации, в которой будет оформляться ипотека, зачастую не требует предоставления каких-либо документов об объеме дохода. Банк самостоятельно вытягивает выписку по счету из собственной базы, которая и заменяет справки 2-НДФЛ, из ПФР и т.п.

Оформление ипотеки

Сама процедура оформления ипотечного кредита без справок о доходах ничем не отличается от стандартных программ ипотеки. Выделить можно лишь два нюанса. Во-первых, зачастую в таких вариантах, если не принимать во внимание профильные предложения для военных и под материнский капитал, используется немного большая процентная ставка.

Во-вторых, этап сбора документов сокращается по времени. Например, в случае предоставления справки 2-НДФЛ, согласно статье 62 ТК РФ, на ее изготовление работодателю выделяется срок до трех рабочих дней. Это время может сыграть весомую роль при срочной потребности в заемных средствах, если найден вариант жилья реализующийся срочно по более низкой, чем рыночная, стоимости.

Современные реалии на рынке труда таковы, что многие работодатели предпочитают выдавать своим сотрудникам зарплату в конвертах в стремлении избежать налоговых выплат. Как быть таким работникам по найму, если им потребовался кредит? Известно, что спрос порождает предложение, и данный случай не стал исключением. Сегодня большое количество банковских учреждений предлагает богатый выбор ипотечных программ для лиц, которые получают свои кровно заработанные деньги «в черную». При этом происходит заметное ужесточение условий, предъявляемых к клиенту. Рассмотрим, как взять ипотеку без справки о доходах с минимальными рисками для собственного кошелька.

Сразу отметим, что получить такой вид кредитования, будучи неспособным подтвердить официальный доход, можно. Однако стоит принять во внимание факт того, что на то, каким будет решение банковской структуры, влияет несколько факторов.

Они включают в себя:

- доход, получаемый заемщиком,

- наличие у него иждивенцев на попечении;

- семейный статус;

- возрастные особенности;

- наличие других кредитных обязательств;

- владение ценным имуществом.

Невзирая на отсутствие необходимости предоставления справки о доходах, потенциальный заемщик, так или иначе, должен будет доказать свою способность совершать регулярные выплаты по кредиту. Например, одним из способов подтверждения является предоставление документа не в рамках формы 2-НДФЛ, а по свободному оформлению справки о заработной плате. То есть документ оформляется по образцу банка и проходит стадию заверения у руководящего аппарата. Отсюда напрашивается вывод – оформить ипотеку не составит труда, но для обретения возможности получения такого кредита в банк нужно доказать способность платить по счетам.

Можно обеспечить получение денег посредством применения двух бумаг. Это особый продукт, созданный для привлечения клиентов, которые не могут принести справку о доходах в силу многочисленных причин. Несложно догадаться, что целевая аудитория таких банковских организаций включает в себя следующие категории:

- люди, срочно нуждающиеся в деньгах и не имеющие времени на сбор документов;

- лица, которые не способны подтвердить прибыль в документальной форме.

Многие банки в качестве одного из требований предъявляют обязательное наличие гражданства Российской Федерации. Оценке подлежит и личность заемщика, которая заключается в приведенных выше аспектах. Требования, предъявляемые к потенциальным заемщикам, строгие и жесткие. И еще одно правомочие банка – возможность проверки присутствия дохода посредством неофициальных способов.

Обнаружив красивую привлекательную рекламу от определенных банков о том, что можно получить ипотеку без справок, человек, который не имеет официального трудоустройства или перебивается случайными доходами, немедля обращается в кредитную организацию. Стоит сразу внести ясность в этот процесс, чтобы понимать суть. Вряд ли банки настолько добры и искренни, чтобы выдавать несколько миллионов рублей на несколько десятилетий, поверив честному слову клиента. Так что прежде чем получить ссуду, заемщику необходимо подтвердить его способность выплачивать ипотечное обязательство. В ходе подачи соответствующего заявления на кредитование клиенту необходимо заполнить специальную анкету, в рамках которой указывается:

- место работы и занимаемая должность;

- также в перечень обязательных данных входят обязательства сотрудника;

- номер телефона компании, в которой он работает;

- прочие контакты и координаты, по которым можно связаться с руководством;

- сведения о составе семьи и ее общего дохода.

Вот так непросто получить ипотечный кредит без справки о доходах. Тем не менее, если следовать общим правилам и рекомендациям банка, можно добиться неплохого результата и стать обладателем ссуды на приобретение долгожданного жилья.

Перечень предоставляемых бумаг

Для того чтобы добиться заветной цели, необходимо осуществить сбор определенной документации, которая включает в себя безусловно паспорт заемщика. Насчет второй бумаги банковские учреждения предъявляют совершенно разные требования: традиционно они либо заключаются в подтверждении личности дополнительно к паспорту, либо в доказательстве присутствия денег на оплату взноса. В первом случае речь идет о таких бумагах, как заграничный паспорт, удостоверение пенсионного характера и так далее. Во второй ситуации предоставляется выписка со счета, жилищный сертификат.

Доказать, что у вас имеется сумма для осуществления первого платежа, придется, поскольку именно на его основании банком и принимается соответствующее решение. После этого заемщик получает в распоряжение определенное количество времени для сбора бумаг. После того как банк заявляет об одобрении заявки, требуется обеспечить доставку в офис документов на обеспечение залогового имущества. Документы следующие:

- копии, свидетельствующие о собственности (договоры и свидетельства);

- паспортный документ кадастрового значения;

- выписка, полученная за 30 и менее дней до того, как она была предоставлена банку, данный документ способствует доказательству отсутствия долгового бремени;

- предварительный договор, связанный с приобретением объекта залога;

- договор, предполагающий совершение сделки по купле-продаже.

Как можно отметить, перечень бумаг для получения заветной суммы достаточно широк, но собрать их вполне реально. Особенно с учетом того, что потенциальному клиенту предоставляется достаточное количество времени для этих целей. Так, ипотека без справок о доходах в залог купленного жилья возможна и реальна, если соблюдать ключевые банковские требования.

Условия взятия ипотеки без справок о доходах

В связи с тем, что банковские компании сталкиваются с высоким уровнем риска при выдаче кредита без доказательства официального дохода, условия ужесточаются. Хоть требования к заемщикам по обычно ипотеке и становятся все более либеральными, это не относится к предоставлению ссуды без 2-НДФЛ. Для наглядности можно осуществить сравнительные мероприятия традиционного кредитования с ипотечным кредитом без справок.

Сроки предоставления денег

Для обыкновенной ипотеки время, на которое предоставляется данный вид ссуды, мало. Максимальное время составляет 30 лет и не может быть снижено в рамках какой-либо специальной программы. Это касается Сбербанка России. Что касается прочих частных заведений, то обычная ссуда дается на 50 лет, в то время как кредит без справки выдают только на 20 лет.

Основные условия в получении кредита в Сбербанке

Сумма по первоначальному взносу

В рамках существующих рыночных предложений, предполагающих отсутствие предоставления справки, можно встретить ставки, достигающие 50%, где минимальный показатель – 30%. Порой встречаются определенные границы по размеру предоставляемой ссуды. Например, если сумма кредита невелика, первоначальный платеж может составить не выше 65%. Более того, классическая ипотека в настоящее время готова предложить и те варианты, которые не подразумевают первоначального взноса. Иногда среди банковских продуктов наблюдаются те, что требуют поначалу лишь 20%-й величины.

Процентная ставка

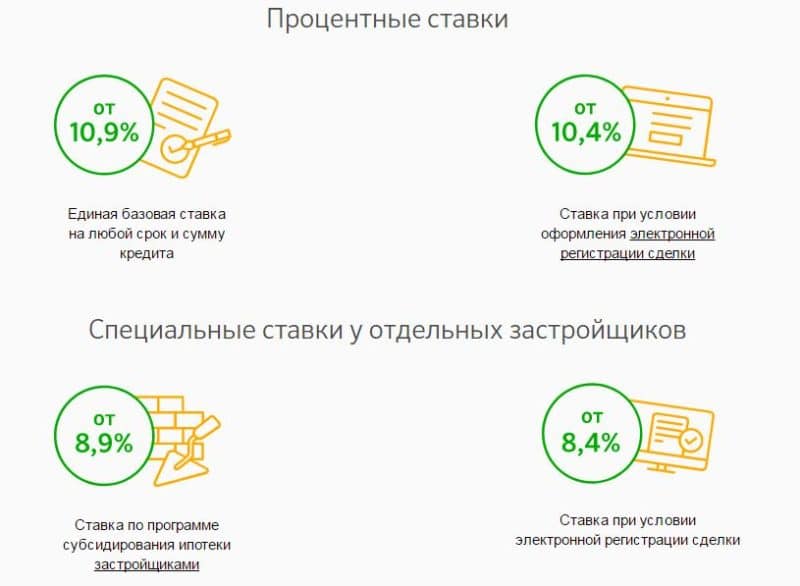

В среднем данное значение по РФ по состоянию на 2016 год колеблется в диапазоне 12-12,5%. Окончательный и более конкретный размер имеет зависимость от показателей первоначального взноса, а также от ликвидности имущества, которое приобретается. Можно отыскать и более бюджетные предложения. Например, в ходе приобретения готового жилья минимальный показатель ставки % - 11 единиц.

Если же рассматривать ипотечное кредитование без 2-НДФЛ, то здесь ставки достаточно высоки. В главном российском банке – Сбербанке – в случае прочих равных показателей ставки превышают стандартные размеры на 0,5%. В других же организациях устанавливаются размеры до 13,8%.

Максимальная предоставляемая сумма

Нередко в современных реалиях можно встретить ограничение, касающееся максимальной кредитной суммы. Для обычных условий ипотеки предполагается показатель 15 000 000 р. Для рассматриваемого вида кредитования он снижается всего лишь до 8 000 000 р. Но Сбербанк отличился и лояльно отнесся к клиентуре, не снизив максимальную сумму для двух самых крупных городов России.

Отсюда можно сделать вывод о том, что взять ипотеку без справок и поручителей вполне реально. Достаточно соблюдать условие, имея на руках порядка 30-35% денег на приобретение жилья и не смущаясь при виде общего размера платежа в месяц.

Какие банки выдают подобную ипотеку

В настоящее время на финансовом рыночном пространстве можно отыскать несколько банковских организаций, готовых предоставить ссуду без принесения соответствующей справки. Первое, с чем придется столкнуться, – с требованием предъявления удостоверения личности общегражданского образца. Второй момент, требующий особого внимания – дополнительное подтверждение личности, которое может быть выбрано заемщиком самостоятельно. Но это не говорит о том, что вы получите моментальное одобрение вашего заявления, ведь придется предъявить и комплекс дополнительных документов. А вот перечень организаций, готовых предоставить кредитование на выгодных для вас условиях:

- Сбербанк;

- Связь-банк;

- ГАЗПРОМБАНК;

- Русский банк ипотечный;

- Учреждение жилищного финансирования.

Это не полный список организаций, к ним присоединяется еще несколько надежных банков, функционирующих в Москве и в прочих городах. Условия по ставкам и срокам в них колоссально различны, так что стоит уточнять их непосредственно в офисах.

Итак, мы рассмотрели, какой банк дает ипотеку без справки о доходах, и убедились, что перечень подобных организаций достаточно широк. Конкретные условия по кредиту можно узнать в конкретной организации конкретного населенного пункта.

Есть ли «подводные камни» в ипотеке без справки о доходах

Преимущества такого типа кредитования налицо: отсутствие необходимости предоставления справки. Но если вы получаете свой доход неофициально, банку потребуется знать дополнительные сведения о вас. Как уже говорилось, и условия ипотеки становятся ужесточенными. Они предполагают следующие изменения:

- повышение ставки на 2-3%;

- увеличение величины, выплачиваемой первоначально (свыше 30%);

- сокращение сроков кредитования;

- обязательное использование услуги страхования заемщиком;

- усложнение процесса обретения имущественного вычета по налогам.

Получается, что данный вид кредитования вряд ли можно назвать выгодным. С другой стороны, посредством применения данной программы можно стать счастливым обладателем жилья, при этом не имея официальной зарплаты. Поэтому данный вид услуг может существовать на рынке кредитования и имеет хорошие перспективы. Итак, мы рассмотрели, как взять ипотеку без справки 2-НДФЛ, и сделать это достаточно просто. Необходимо проделать несколько последовательных действий:

- собрать требуемые бумаги;

- подать заявление нужного образца;

- дождаться одобрения заявки;

- заключить договорные отношения.

Только постепенное выполнение действий позволит добиться оптимального результата и стать обладателем заветной суммы.

В поисках интересного предложения по ипотеке в банках, часто можно столкнуться с возможностью получить ссуду, предоставив всего один документ. Для подачи заявки достаточно копии паспорта и заполненной анкеты.

Особенностью такой ипотеки является достаточно большой первоначальный взнос , который не может быть меньше чем 35% от стоимости жилья.

Обычно банки в рамках таких ипотечных программ исключают возможность приобретения квартиры в строящемся доме. Исключением может стать новостройка от строительного партнера банка. Ставки тоже будут отличаться от стандарта в сторону увеличения.

Банк предлагает заполнить анкету, в которой вам предстоит подробным образом ответить на несколько вопросов, включая и вопрос о вашей занятости. Представителям банка остается право связаться с вашим работодателем и проверить всю описанную вами информацию.

Список банков

В каком банке, не требующем справки о доходах, лучше ? На этот вопрос можно ответить, лишь тщательно изучив все предложения, которые существуют на рынке ипотечного кредитования.

ВТБ 24

«Победа над формальностями» — так звучит название ипотечной программы, предложенной . Условием программы является первоначальный взнос в размере от 35% от суммы запрашиваемого ипотечного кредита и предоставление 2 документов: копия паспорта и анкета по форме банка.

Минимальная ставка по программе начинается от 12,75% годовых и зависит от разных факторов: суммы кредита, первоначального взноса, покупаемого объекта, кредитной истории заемщика и др.

По программе возможно приобретение недвижимости в строящемся объекте или на вторичном рынке жилья. ВТБ 24 предусматривает возможность для своих клиентов.

Московский Областной Банк

Этот банк поможет взять ипотеку без справок о доходах на основании одного документа. Начальная ставка по ипотеке немного ниже, чем у Банка ВТБ — всего лишь от 12,25% годовых .

Московский Областной Банк готов рассмотреть такие объекты недвижимости, как комната или часть жилой недвижимости, квартира, загородный дом или таунхаус.

Первоначальный взнос зависит от выбранного объекта. Например, при желании клиента приобрести загородный дом, первый взнос не может быть ниже 50%.

Если ипотека нужна для приобретения квартиры на вторичном рынке жилья, то минимальный первоначальный взнос начинается от 35%.

Московский Кредитный банк

Если вы решили приобрести недвижимость с помощью ипотеки Московского Кредитного банка, то вам достаточно будет предъявить только паспорт. Ставка по кредиту начинается от 13,25% в год.

Предложения других банков:

- Программа «Ипотека по одному документу» в ипотечном банке DeltaCredit: первоначальный взнос не меньше чем 35% от стоимости недвижимости. Банк рассматривает различные объекты недвижимости. Программа допускает использование материнского капитала.

- Не менее 35% первый взнос и в РосинтерБанке. В случае рассмотрения приобретения по ипотеке загородного дома первоначальный взнос увеличивается до 50%.

- Взять ипотеку без справки о доходах по одному документу реально в Омском Мираф-Банке. Процентную ставку банк увеличивает на 1% в сравнении со стандартными программами предоставления ипотеки.

Не думайте, что если банк смягчает условия для получения ипотеки, то вам удастся его обмануть или получить выгоду.

Ваша кредитная история будет проверена с особой тщательностью. В случае возникновения минимального риска процент по ипотеке будет увеличен, а если риск покажется банку существенным, то вам обеспечен отказ.