Савицкая Г.В. Экономический анализ - файл n1.doc. Совершенствование учета и поиск резервов роста объемов производства

5. Анализ объемов производства и продаж продукции | ||

Выручка, ден. ед. | ||

Рис. 5.14. Прогноз на (n + 2)-é ãîä | ||

и фактические данные выручки от продаж: | ||

Прогноз; | Фактические данные | |

Результаты анализа сезонных колебаний позволяют с более вы- |

||

сокой точностью прогнозировать объем производства и продаж. | ||

Резюме

К основным задачам анализа объемов производства и продаж продукции относятся определение конкурентных позиций организации, ее способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Для современной экономической науки оценка конкурентоспособности представляет одну из актуальнейших проблем, однако множество разработок в основном сводятся к определению финансового состояния организации.

Общая задача объемов производства и продаж продукции решается путем решения следующих частных аналитических задач:

Оценки степени выполнения производственной программы

и плана продаж продукции;

оценки динамики выпуска и продаж продукции;

оценки выполнения договоров по объему, ритмичности поставки, качеству и комплектности продукции;

установления причин снижения объемов производства и неритмичности выпуска;

количественной оценки резервов роста выпуска и продаж продукции.

Ретроспективный анализ объема и структуры готовой продукции проводится в несколько этапов:

изучения динамики выпуска валовой и товарной продукции в сопоставлении с объемом продаж;

анализа выполнения производственной программы по ассортименту;

анализа структуры продукции и влияния структурных сдвигов на выполнение производственной программы;

оценки точки безубыточности и запаса финансовой прочности организации.

Технический уровень оценивается путем сопоставления техни- ко-экономических показателей изделий с лучшими отечественными и зарубежными образцами аналогичной техники. Оценка проводится по основным технико-экономическим показателям, характеризующим важнейшие свойства изделий.

Качество продукции - один из основных факторов, способствующих росту ее продаж. Это основной показатель конкурентоспособности выпускаемой продукции организаций. Для обобщенной оценки выполнения плана по качеству продукции используются разные методы, в том числе балльный. Сущность балльного метода оценки состоит в следующем: определяется средневзвешенный балл качества продукции и путем сравнения фактического и планового его уровней находится процент выполнения плана по качеству.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Резервы роста объема производства - это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов организации.

Выручка от продаж - основной финансовый ресурс, используемый для осуществления уставной деятельности организации. Знание размеров этого ресурса позволяет принимать обоснованные управленческие решения относительно погашения задолженностей, заклю- чения договоров, основываясь на изучении спроса, а также прогнозировать размер прибыли, учитывая результаты анализа расходов организации.

Исследование динамики выручки от продаж проводится теми же методами, что и исследование динамики любой другой экономической величины.

При исследовании динамического ряда его изображают в виде определенной математической модели. Виды математических моделей могут быть простыми (аддитивная, мультипликативная, смешанная) и более сложными (кривые роста, адаптивные, авторегрессионые и т.п.).

Для изучения тренда наиболее часто используют методы укрупненных интервалов, сглаживания скользящей средней, нахождения регрессионных зависимостей, использования математи- ческих фильтров и т.д.

Анализ сезонных колебаний выручки от продаж направлен на выявление конфигурации сезонной волны, измерение сезонных колебаний, определение изменений сезонной волны в перспективе. Для проведения этого вида анализа наиболее часто используют метод простой средней, метод относительных чисел (величин), метод скользящей средней и метод аналитического выравнивания.

Результаты анализа сезонных колебаний позволяют с более высокой точностью прогнозировать объем производства и продаж.

Контрольно-тестирующий комплекс к главе 5

Методические указания

При изучении главы необходимо обратить внимание на следующие положения.

1. Взаимосвязь основных направлений, задач и источников информации для анализа объемов производства и продаж продукции организации показана в табл. 5.20.

2. Основная задача анализа объемов производства и продаж продукции состоит в определении конкурентных позиций организации, ее способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Объектами анализа объемов производства и продаж продукции являются показатели объема производства и продаж продукции, ассортимент и структура продукции, показатели качества, ритмичности и резервы роста объемов производства и продаж продукции.

3. Анализ объема и структуры готовой продукции проводится по направлениям, приведенным в табл. 5.20.

3.1. Основными показателями промышленной продукции служат товарная, валовая и реализованная продукция. В производственной программе продукция может выражаться следующими измерителями: натуральными (штуки, тонны, комплекты и др.), стоимостными (оптовые цены предприятия, плановая себестоимость, фактическая себестоимость)

è по трудоемкости (в нормо-часах, фактических часах).

218 II. Анализ финансово-хозяйственной деятельности организации

Таблица 5.20. Основные направления, задачи и источники информации для анализа объемов производства и продаж продукции организации

Направление | Задачи анализа | Источники |

|

(тема) анализа | информации |

||

1. Оценка объема | Оценка динамики выпуска | Оперативная отчет- |

|

и структуры про- | и продаж продукции | ность цехов, отде- |

|

изводственной | Анализ выполнения производст- | лов, служб, подраз- |

|

программы по из- | венной программы по ассортимен- | делений организа- |

|

готовлению про- | ту продукции | ||

Анализ структуры продукции | Учетные регистры |

||

и влияния структурных сдвигов на | по учету готовой |

||

выполнение производственной | продукции, ее от- |

||

программы | грузке и продажах |

||

Оценка точки безубыточности | |||

и запаса финансовой прочности | |||

организации | |||

2. Анализ выпол- | 1. Анализ объема выпуска продук- | Данные оперативно- |

|

нения договорных | ции и факторов их изменения | технического и ста- |

|

обязательств и | Анализ объемов продаж и фак- | тистического учета |

|

объемов продаж | торов их изменения | Материалы наблю- |

|

продукции | 3. Анализ выполнения договорных | ||

обязательств по поставкам продукции | |||

3. Анализ техни- | Анализ технического уровня | Бизнес-план |

|

ческого уровня и | продукции | ||

качества продук- | Анализ качества продукции по | Нормативно-техни- |

|

установленным показателям | ческая документация |

||

Оценка основных факторов, | Акты испытаний |

||

влияющих на качество продукции | Данные отделов тех- |

||

Расчет влияния уровня качества | нического контроля |

||

на объемы производства и продаж | Журналы и графики |

||

бездефектной сдачи |

|||

продукции |

|||

4. Анализ резервов | Анализ внутрипроизводственных | Бизнес-план |

|

роста объемов | Оперативная отчет- |

||

производства | ность цехов, отде- |

||

ния труда | лов, служб, подраз- |

||

Анализ внутрипроизводственных | делений организа- |

||

резервов роста объема производст- | |||

ва за счет улучшения использова- | |||

ния оборудования | |||

Анализ внутрипроизводственных | |||

резервов роста объема производст- | |||

ва за счет улучшения использова- | |||

ния сырья и материалов | |||

5. Оценка и прог- | Построение временного ряда, | Бизнес-план |

|

нозирование вы- | отображающего выручку от продаж | Оперативная отчет- |

|

ручки от продаж | Расчет показателей динамики | ность отделов, |

|

Определение тренда, построение | служб, подразделе- |

||

экономико-математической ìîäå- | ний организации |

||

ли тренда | Учетные регистры |

||

Анализ сезонной и случайной | по учету продаж |

||

составляющих выручки от продаж | |||

Составление прогноза выручки | |||

от продаж | |||

Объем реализованной продукции можно описать следующей зависимостью:

N = NТ + (Nзап | − N зап | ) + (Nотгр | − N отгр), | ||

Объем продаж; | |||||

N - товарная продукция (объем выпуска продукции);

N , N - запасы готовой продукции на начало и конец периода;

отгр отгр

нец периода.

Взаимосвязь между товарной, валовой продукцией и незавершенным производством:

NВ = NТ + (НЗП2 − НЗП1 ), |

ãäå N - валовая продукция;

N - товарная продукция;

НЗП, НЗП - остаток незавершенного производства на начало

è конец соответствующего периода.

3.2. При оценке динамики выпуска и продаж продукции используются базисные, цепные, среднегодовые темпы роста (прироста). Для выявления тенденций объема выпуска готовой продукции важно про-

вести анализ в текущих и сопоставимых ценах. Приведение данных в сопоставимый вид требует дополнительных расчетов. В курсе статистики приведены способы определения индекса цен и уровня инфляции и порядок расчета их влияния на показатели динамики построенных рядов показателей.

3.3. Оценка выполнения планов объемов выпуска продукции по ассортименту позволяет установить причины неэффективного использования производственного потенциала. Оценка выполнения плана по ассортименту может проводиться способами наименьшего процента, среднего процента, по удельному весу изделий. В дополнение для оценки влияния спроса, рыночных цен и других факторов необходимо сопоставить результаты анализа выпуска готовой продукции с результатами анализа объема продаж.

3.4. Анализ структуры продукции и влияния структурных сдвигов на выполнение производственной программы проводится методами прямого счета по всем изделиям и средних цен. Изменение структуры продукции оказывает влияние на себестоимость продукции, показатели рентабельности.

3.5. Оценка точки безубыточности и запаса финансовой прочности позволяет провести оценку степени финансовой прочности организации и расчет планового объема производства.

ненных интервалов, сглаживания скользящей средней, нахождения регрессионных зависимостей, использования математических фильтров и т.д.

Анализ сезонных и случайных колебаний выручки от продаж направлен на выявление конфигурации сезонной волны, измерение сезонных и случайных колебаний, определение влияния сезонной и случайной составляющих в перспективе. Для проведения этого вида анализа наиболее часто используют метод простой средней, метод относительных чи- сел (величин), метод скользящей средней и метод аналитического выравнивания.

Результаты анализа выручки от продаж позволяют с более высокой точностью прогнозировать объем производства и продаж.

Основная

1. Шеремет А.Д. Теория экономического анализа: Учебник. М.: ИНФРА-М, 2002.

Вопросы для самопроверки

1. Назовите цель анализа объемов производства и продаж продукции.

2. Каковы основные задачи анализа объемов производства и продаж продукции?

3. Какими показателями отражается объем производства промышленной продукции?

4. Для каких объемов выпуска и продаж продукции исследуется временной ряд?

5. В чем состоит отличие ассортимента от номенклатуры изделий?

6. Какие показатели используются для анализа динамики объема готовой и реализованной продукции?

7. По каким направлениям проводится анализ выполнения производственной программы по ассортименту?

8. Назовите методы оценки степени выполнения плана по ассортименту.

9. Для каких целей проводится анализ структуры выпуска продукции?

10. Какие методы оценки динамики выпуска продукции вы знаете?

11. На какие экономические показатели производства продукции оказывает влияние изменение структуры производства продукции?

12. Каковы методы расчета влияния структурных сдвигов на показатели выпуска продукции?

13. Отобразите балансовую взаимоувязку показателей движения готовой продукции.

14. Назовите способ оценки факторов изменения объема продаж.

15. Каким образом рассчитывается выполнение договорных обязательств по поставкам продукции?

16. Дайте определение технического уровня продукции.

17. Каким образом проводится оценка технического уровня продукции?

18. Дайте определение качества продукции.

19. Каким образом проводится оценка качества продукции?

20. Назовите виды показателей качества продукции.

21. Назовите направления анализа качества продукции.

22. Назовите методы обобщенной оценки выполнения плана по ка- честву продукции.

23. Раскройте сущность балльного метода оценки качества продукции.

24. В чем состоит сущность оценки качества продукции по сортам?

25. Назовите причины снижения качества продукции.

26. Перечислите методы установления причин снижения объемов производства и неритмичности выпуска.

27. Каким образом проводится расчет влияния качества продукции на стоимостные показатели работы организации?

28. Дайте определение резервов роста объема производства.

29. Расскажите о методах количественной оценки резервов роста выпуска и продаж продукции.

30. По каким направлениям проводится анализ внутрипроизводственных резервов роста объема производства?

31. В чем состоит разница расчетов относительной и абсолютной экономии (перерасхода) ресурсов?

32. Какие математические модели используются при исследовании временных рядов?

33. Дайте характеристику составляющим временного ряда.

34. Какие методы используются для изучения тренда?

35. Назовите методы изучения сезонных колебаний.

36. Каким образом составляется прогноз выручки от продаж?

1. Основная задача анализа объема производства и продаж продукции:

а) анализ конкурентной позиции организации; б) анализ точки безубыточности; в) анализ качества продукции;

г) оценка резервов роста выпуска продукции.

2. Основная задача оценки объема и структуры производственной программы:

а) оценка динамики выпуска и продаж продукции; б) построение временного ряда, отображающего выручку от продаж;

г) анализ технического уровня продукции.

3. Основная задача анализа выполнения договорных обязательств и объемов продаж продукции:

а) анализ сезонной и случайной составляющих выручки от продаж; б) построение временного ряда, отображающего выручку от продаж; в) анализ выполнения договорных обязательств по поставкам про-

дукции; г) анализ технического уровня продукции.

4. Основная задача анализа технического уровня и качества продукции: а) анализ объема выпуска продукции и факторов его изменения; б) построение временного ряда, отображающего выручку от продаж;

в) анализ выполнения договорных обязательств по поставкам продукции;

г) оценка основных факторов, влияющих на качество продукции.

5. Основная задача оценки и прогнозирования выручки от продаж: а) анализ объема выпуска продукции и факторов его изменения;

б) построение временного ряда, отображающего выручку от продаж;

в) оценка динамики выпуска и продаж продукции; г) оценка основных факторов, влияющих на качество продукции.

6. Объекты анализа объема производства и продаж продукции: а) ассортимент и структура продукции; б) оценка резервов роста выпуска продукции; в) качество продукции; г) материалоемкость продукции.

7. При оценке динамики выпуска и продаж продукции используются: а) базисные темпы роста (прироста); б) абсолютные изменения показателей; в) средний абсолютный прирост; г) цепные темпы роста (прироста).

8. Оценка выполнения планов объема выпуска продукции по ассортименту позволяет установить:

а) материалоемкость продукции; б) неэффективное использование производственного потенциала; в) среднюю цену продукции; г) прибыль организации.

9. Расчет влияния структурных сдвигов на экономические показатели проводят методами:

10. Анализ выполнения договорных обязательств и объема продаж продукции проводится способом:

а) прямого счета по изменению удельного веса каждого изделия в общем объеме;

б) интегральным; в) прямого счета по проценту выполнения плана; г) балансовым.

11. Модель анализа выполнения договорных обязательств и объема продаж продукции является:

а) аддитивной; б) мультипликативной; в) кратной; г) смешанной.

12. Оценка технического уровня продукции проводится путем сопоставления технико-экономических показателей изделий:

а) с лучшими зарубежными образцами аналогичной техники; б) с лучшими отечественными и зарубежными образцами аналогич-

ной техники; в) с прогнозируемыми показателями по отечественным и зарубеж-

ным образцам аналогичной техники; г) со среднеотраслевыми данными, отечественными и зарубежными

образцами аналогичной техники.

13. Страна, начавшая раньше всех использовать систему оценки каче- ства изделий:

б) Франция; в) Великобритания; г) Германия.

14. Наибольших успехов в обеспечении качества изделий достигла страна:

а) Япония; б) Россия;

в) США; г) Германия.

15. Качество продукции можно охарактеризовать: а) сортом; б) надежностью; в) ценой;

г) себестоимостью.

16. Резервами роста объема выпуска продукции служат:

а) снижение количественных показателей, характеризующих использование ресурсов;

б) увеличение количественных показателей, характеризующих использование ресурсов;

в) повышение качественных показателей, характеризующих использование ресурсов;

г) снижение качественных показателей, характеризующих использование ресурсов.

Задача 1. Определить показатели валовой и товарной продукции, используя формулы (5.1) и (5.2). Изучить динамику валовой и товарной продукции в сопоставлении с объемом продаж.

Задача 2. На основании исходных данных для каждого варианта оценить выполнение плана по ассортименту, используя данные табл. 7 предисловия.

Для определения планового годового объема выпуска продукции

(∑ V i 0 ) использовать данные удельных весов планового объема выпус-

ка продукции по гр. 4 табл. 7 предисловия.

Пример решения задачи (вариант 1).

Таблица 5.21. Выполнение плана по ассортименту

Объем выпуска про- | Удельный вес | Отклонение | Засчитывает- | ||||||||||||

дукции в сопоста- | |||||||||||||||

удельного | ся в выполне- | ||||||||||||||

вимых ценах, | выпуска, % | ние плана | ние плана, | ||||||||||||

Задача 3. Используя данные решения задачи 2, оценить влияние структурных сдвигов на выполнение производственной программы.

Задача 4. Используя данные решения задач, оценить влияние каче- ства продукции на изменение объема выпуска товарной продукции и выручки от продаж.

Темы научно-исследовательских работ и эссе

1. Содержание и методы анализа объема и структуры продукции.

2. Модели и способы решения факторной системы объема продаж.

3. Теоретические основы формирования и мониторинга техниче- ского уровня продукции.

4. Теоретические основы формирования и мониторинга систем ка- чества, используемых на предприятии.

5. Модели и способы решения факторной системы обеспечения качества продукции.

6. Анализ эффективности систем качества, используемых на предприятии.

7. Резервы и механизмы повышения качества продукции.

8. Математическое моделирование и определение трендов, циклов и тенденций в изменении выручки от продаж.

(Дипломная работа)

n1.doc

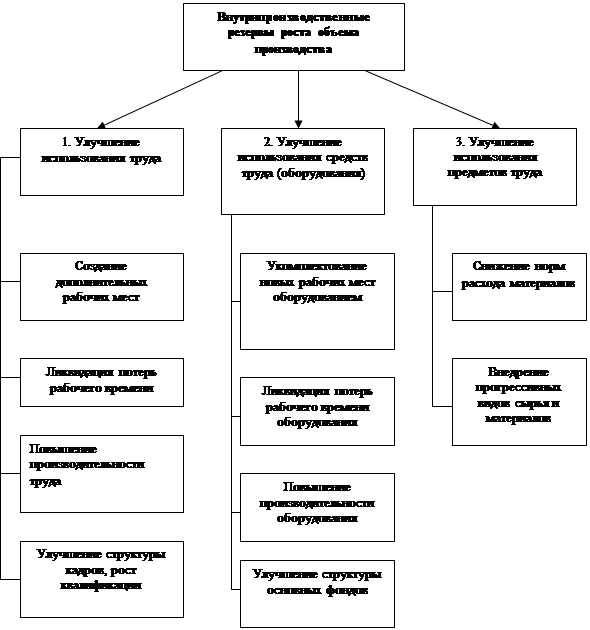

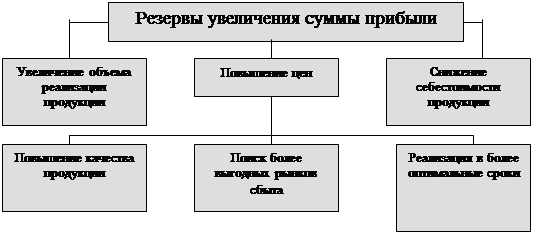

5.5. Анализ резервов роста объемов производства

Резервы роста объема производства – это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов организации. Поиск резервов облегчается при наличии их классификации, один из вариантов которой приведен на рис. 5.6.Рис. 5.6. Резервы роста объемов производства

Полнота подсчетов резервов зависит от определения решающей группы ресурсов. Решающая группа определяется по структуре затрат на производство, по которой можно установить, является ли производство материалоемким, энергоемким, фондоемким или трудоемким. Рассмотрим порядок расчета прироста объема выпуска продукции за счет каждого фактора (вида резервов).

1. Приращение продукции в результате создания дополнительных рабочих мест:

,

,

где M – дополнительные рабочие места;

В 0 – среднегодовая выработка рабочего, тыс. руб.

2. Приращение объема продукции от ввода нового оборудования:

,

,

где п – число единиц вновь вводимого оборудования;

T ф i – полезное время работы каждого вида оборудования, машино-ч;

В ф i – выработка продукции за 1 машино-ч каждого вида оборудования, руб.

3. Приращение продукции от ликвидации потерь рабочего времени:

,

,

где T п – количество потерянных часов рабочего времени;

В – среднечасовая выработка.

4. Приращение продукции от ликвидации потери времени работы оборудования рассчитывается аналогично п. 3.

5. Приращение продукции от внедрения мероприятий по совершенствованию технологии и организации производства и труда:

где T 1 j – время работы в отчетном периоде i -го вида оборудования;

В 0 , B 1 – выработка продукции до и после внедрения новых технологий.

6. Приращение выпуска продукции в результате улучшения организации производства и труда (по трудовым ресурсам):

,

,

Где В Ч – прирост среднечасовой выработки в результате улучшения организации производства и труда;

T 1 – число часов, отработанное всеми рабочими.

7. Приращение выпуска продукции от снижения норм расхода сырья и материалов в результате внедрения новых технологий:

Где H 1 i , H 0 i , – нормы расхода сырья и материалов соответственно до внедрения i -го мероприятия по плану и с учетом его предполагаемого внедрения;

р 0 – плановая цена единицы сырья и материалов;

Q 1 – планируемый выпуск продукции.

По каждому направлению и блоку анализа в соответствии с рис. 5.6 проводится комплекс расчетов, результаты которых объединяются в таблицу (в табл. 5.10 приведены условные данные). Проведенный анализ позволяет оценить возможность организации по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

Таблица 5.10. Резервы роста выпуска продукции,

тыс. руб.

| Показатель | Возможное увеличение выпуска продукции за счет лучшего использования |

||

| трудовых ресурсов | средств труда | предметов труда |

|

| Рост числа рабочих мест и укомплектование их оборудованием | 48 | 36 | – |

| Ликвидация потерь рабочего времени и времени работы оборудования | 72 | 135 | – |

| Повышение производительности труда и оборудования | 112 | 45 | – |

| Снижение норм расхода материалов | – | – | 340 |

| Итого | 232 | 216 | 340 |

Как видно по данным табл. 5.10, резервы роста выпуска продукции по каждому виду ресурсов неодинаковы: если в результате расширения и лучшего использования трудовых ресурсов выпуск продукции может возрасти на 232 тыс. руб., то за счет средств труда – на 216 тыс. руб. Таким образом, реальное увеличение объема выпуска продукции возможно только в объеме 216 тыс. руб. Это означает, что часть трудовых ресурсов будет использоваться неэффективно. Отсюда следует вывод о необходимости расширения средств труда или о сокращении трудовых ресурсов. Конкретное решение зависит от потребностей рынка.

5.6. Оценка и прогнозирование выручки от продаж 1

Выручка от продаж служит основным финансовым ресурсом, используемым для осуществления уставной деятельности организации. Знание размеров этого ресурса позволяет принимать обоснованные управленческие решения по погашению задолженностей, заключению договоров, основываясь на изучении спроса, а также прогнозировать сумму прибыли, учитывая результаты анализа расходов организации.Изменение уровней рядов динамики происходит под воздействием множества факторов, которые по-разному оказывают влияние на изменение выручки от продаж. Одни факторы оказывают постоянное влияние и формируют основную тенденцию (тренд). К ним можно отнести:

изменение демографических характеристик населения;

технологическое и экономическое развитие;

изменение денежных доходов населения и т.д.

Из приведенных данных на рис. 4.4 следует, что объем производства и товарооборот подвержены значительным колебаниям в течение года.

Исследование динамики продаж проводится теми же методами, что и исследование динамики любой другой экономической величины. При исследовании динамического ряда его изображают в виде определенной математической модели. Формы математической модели могут быть разными: простыми (аддитивная, мультипликативная, смешанная) и более сложными (кривые роста, адаптивные, авторегрессионые и т.п.).

Аддитивная модель используется, если размах сезонных колебаний изменяется слабо. Ее можно записать в виде

Y t =U t +S t +E t .

Мультипликативная модель используется для обработки данных, у которых размах сезонных колебаний примерно пропорционален величине тренда:

Y t = U , ∙ S t ∙ E t .

На примере условной организации рассмотрим подходы к оценке и прогнозированию выручки от продаж:

анализ динамики выручки от продаж;

анализ сезонных колебаний выручки от продаж. Исследуемый ряд отобразим в виде аддитивной модели:

Анализ динамики выручки от продаж. Цель анализа заключается в построении математической модели тренда на основе временного ряда динамики продаж.

В оценке и анализе динамики продаж используем следующие методы исследования динамических процессов:

построение временного ряда, отображающего исследуемый процесс;

расчет показателей динамики (горизонтальный анализ);

определение тренда.

Исходные данные для построения и изучения графического отображения временного ряда показателей выручки от продаж представлены в табл. 5.11.

Таблица 5.11. Расчет абсолютных и относительных показателей временных рядов динамики продаж

| Период | Выручка от продаж, ден. ед. | Абсолютный прирост, ден. ед. | Темп прироста, %

|

| 1 | 9,3 | – | – |

| 2 | 4,0 | –5,3 | 43,01 |

| 3 | 11,2 | 7,2 | 280,00 |

| 4 | 16,0 | 4,8 | 42,86 |

| 5 | 158,3 | 142,3 | 889,38 |

| 6 | 148,7 | –9,6 | –6,09 |

| 7 | 72,4 | –76,2 | –51,28 |

| 8 | 29,1 | –43,3 | –59,83 |

| 9 | 39,3 | 10,2 | 35,20 |

| 10 | 65,5 | 26,1 | 66,46 |

| 11 | 71,0 | 5,5 | 8,36 |

| 12 | 42,6 | –28,4 | –40,03 |

| 13 | 64,2 | 21,7 | 50,88 |

| 14 | 54,4 | –9,8 | –15,22 |

| 15 | 85,1 | 30,7 | 56,38 |

| 16 | 130,1 | 45,0 | 52,81 |

| 17 | 153,8 | 23,8 | 18,28 |

| 18 | 222,9 | 69,1 | 44,91 |

| 19 | 112,6 | –110,3 | –49,47 |

| 20 | 69,3 | –43,3 | –38,48 |

| 21 | 53,7 | –15,6 | –22,51 |

| 22 | 71,7 | 18,0 | 33,52 |

| 23 | 126,7 | 55,0 | 76,71 |

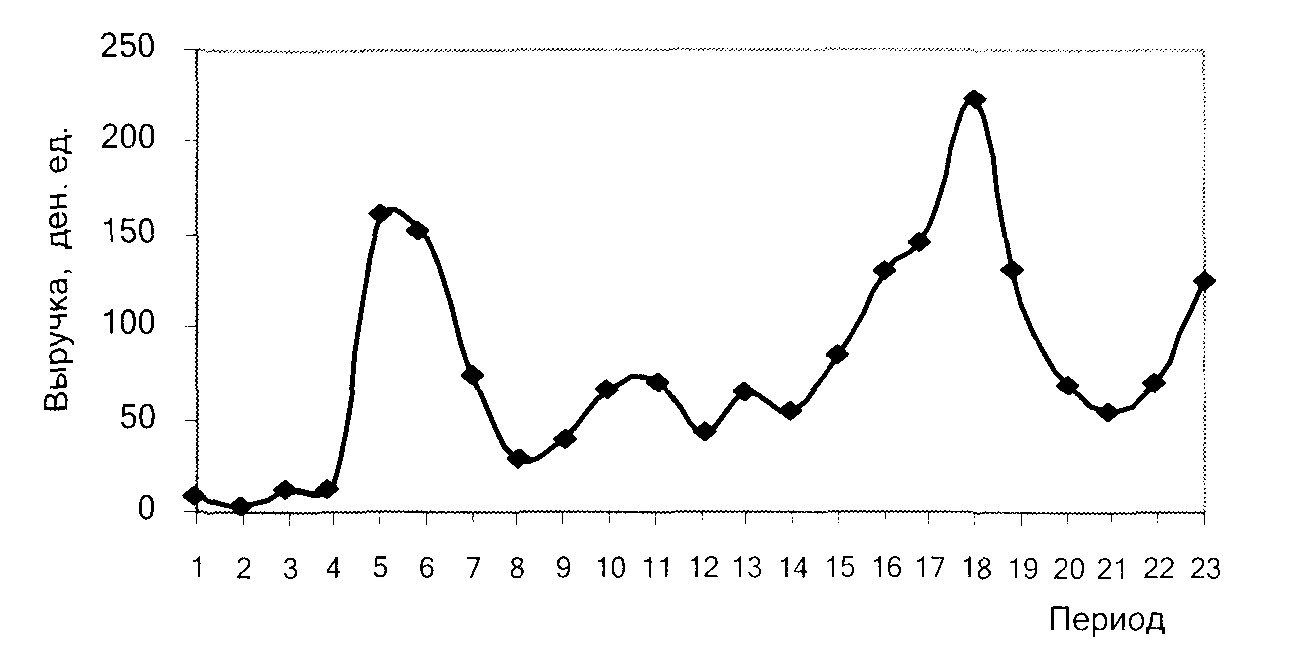

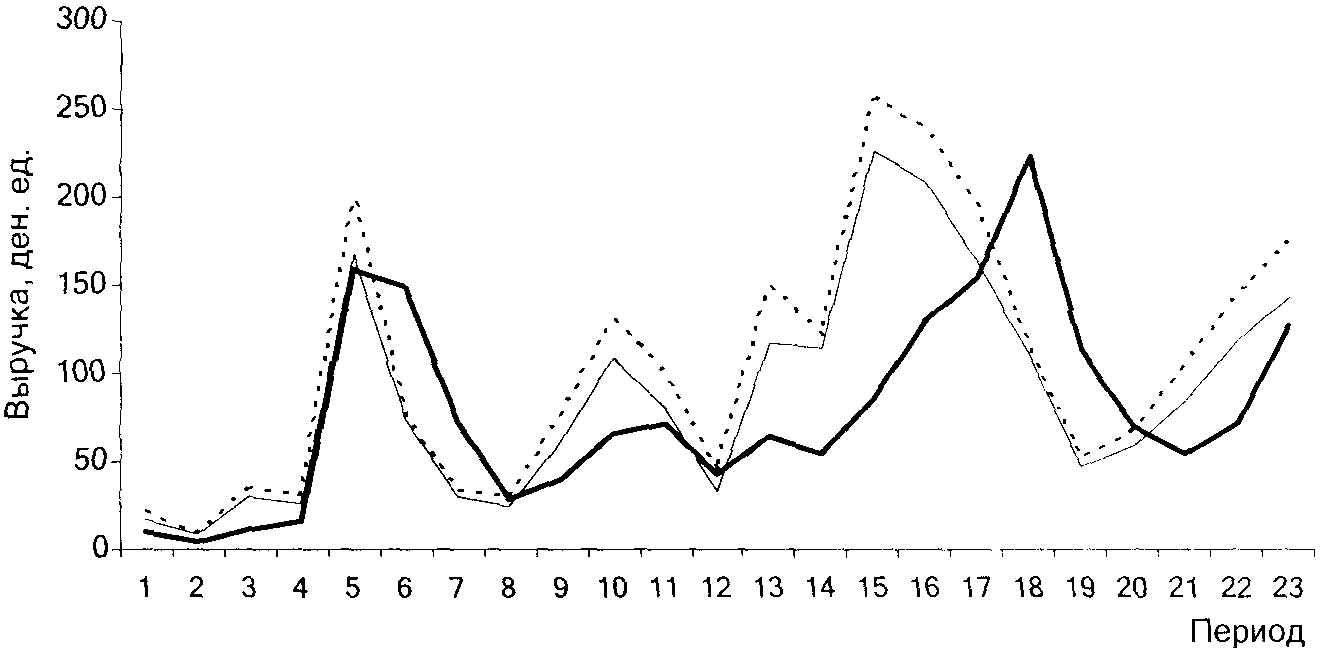

Графическое отображение исследуемого временного ряда представлено на рис. 5.7.

Рис. 5.7. Временной ряд выручки от продаж

Для качественной оценки тренда на начальном этапе анализа используется визуальный метод изучения временного ряда показателя. Из анализа данных табл. 5.11 трудно выявить основное направление изменения динамики продаж. Это связано с тем, что объем продаж подвержен сезонным колебаниям.

Наиболее часто используемые методы изучения тренда:

укрупненных интервалов;

сглаживания скользящей средней;

нахождения регрессионных зависимостей;

использования математических фильтров и т.д.

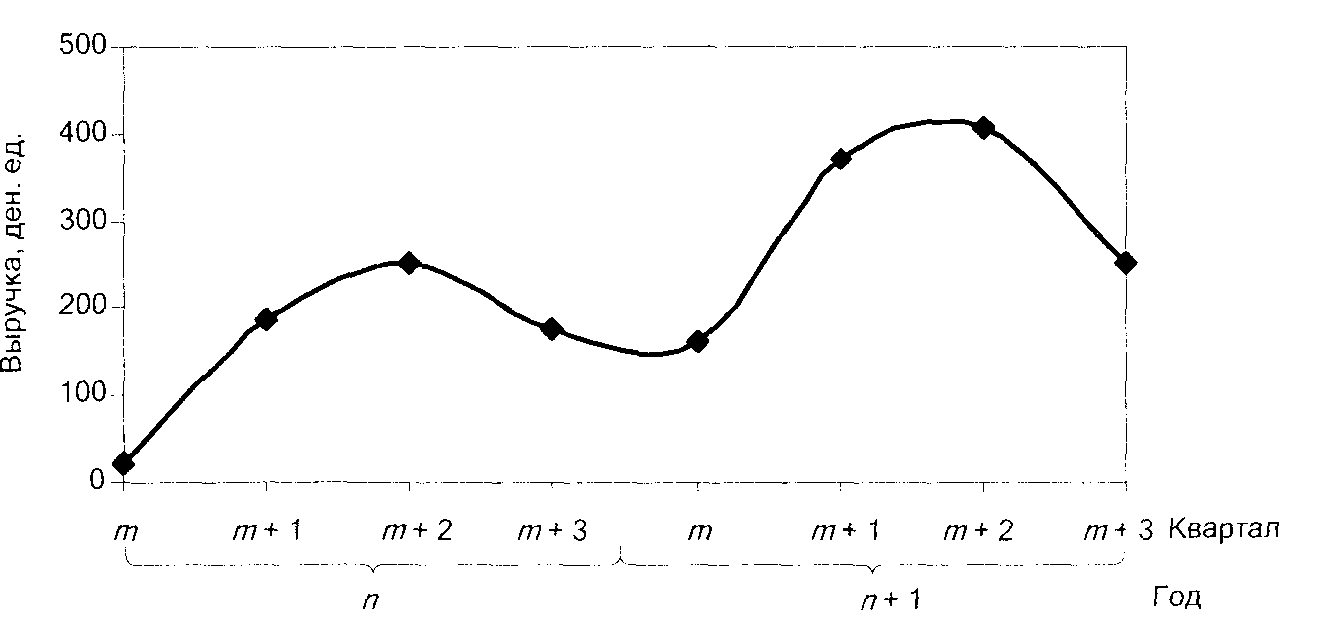

В результате преобразования месячных временных рядов динамики в квартальные общая тенденция изменения объема продаж становится очевидной (табл. 5.12, рис. 5.8).

Метод сглаживания скользящей средней также служит одним из методов определения и прогнозирования динамики развития. Применение этого метода по исходным уровням ряда позволяет определить расчетные (теоретические) уровни, погашающие случайные тенденции, а основная тенденция развития выражается в виде некоторой плавной линии (рис. 5.9). Известно, что для использования данного метода необходимо установить звенья скользящей средней.

Их расчет состоит в определении средних значений трехуровневого ряда с отбрасыванием при вычислении каждой новой скользящей средней одного уровня слева и присоединением одного уровня справа (табл. 5.13):

Таблица 5.12. Определение обшей тенденции методом укрупнения интервалов

| Период | Выручка от продаж, ден.ед. | Абсолютный прирост, ден. ед. | Темп прироста, % |

| т-й кв. n -го года | 13,3 | – | – |

| (т + 1)-й кв. n -го года | 185,5 | 165,1 | 909,31 |

| (т + 2)-й кв. n -го года | 250,2 | 64,7 | 34,87 |

| (т + 3)-й кв. n -го года | 175,8 | –74,4 | –29,7,3 |

| т- й кв. (п + 1)-го года | 161,2 | –14,6 | –8,30 |

| (т + 1)-й кв. (п + 1)-го года | 369,0 | 207,8 | 128,94 |

| (т + 2)-й кв. (п + 1)-го года | 404,9 | 35,9 | 9,72 |

| (т + 3)-й кв. (n + 1)-го года | 252,1 | –152,8 | –37,74 |

Рис. 5.8.

Динамика выручки от продаж по кварталам за анализируемый период

Аналогично проводится сглаживание по пяти, семи, девяти и т.д. членам ряда. Метод скользящей средней дает хорошие результаты в динамических рядах с линейной тенденцией развития. Если изменения ряда во времени носят нелинейный характер, то необходимо применять метод взвешенной скользящей средней.

Таблица 5.13. Расчет методом скользящих средних,

ден. ед.

| Период | Исходные уровни | Сглаженный ряд (трехчленная скользящая средняя) | Сглаженный ряд (пятичленная скользящая средняя) |

| 1 | 9,3 | – | – |

| 2 | 4,0 | 8,17 | – |

| 3 | 11,2 | 10,40 | 39,76 |

| 4 | 16,0 | 61,83 | 67,63 |

| 5 | 158,3 | 107,65 | 81,32 |

| 6 | 148,7 | 126,46 | 84,90 |

| 7 | 72,4 | 83,39 | 89,56 |

| 8 | 29,1 | 46,96 | 71,00 |

| 9 | 39,3 | 44,64 | 55,46 |

| 10 | 65,5 | 58,60 | 49,49 |

| 11 | 71,0 | 59,67 | 56,51 |

| 12 | 42,6 | 59,24 | 59,53 |

| 13 | 64,2 | 53,73 | 63,45 |

| 14 | 54,4 | 67,92 | 75,28 |

| 15 | 85,1 | 89,87 | 97,53 |

| 16 | 130,1 | 123,01 | 129,28 |

| 17 | 153,8 | 168,95 | 140,92 |

| 18 | 222,9 | 163,14 | 137,76 |

| 19 | 112,6 | 134,96 | 122,49 |

| 20 | 69,3 | 78,55 | 106,06 |

| 21 | 53,7 | 64,90 | 86,81 |

| 22 | 71,7 | 84,03 | – |

| 23 | 126,7 | – | – |

Наиболее адекватное отображение исследуемого временного ряда приведено на рис. 5.9.

Однако получить обобщенную оценку тренда (измерить тренд) с помощью рассмотренных методов невозможно. Они позволяют только выявить тренд для его описания. Измерение тренда проводится с помощью метода аналитического выравнивания. Для расчета модели применяют уравнения регрессии. Для оценки тренда выручки от продаж воспользуемся двумя функциями:

прямолинейной у t = a 0 + a t ;

функцией параболы второго порядка у t = a 0 + a 1 t + a 2 t 2 ,

t – период по порядку;

a 0 , a 1 , a 2 – коэффициенты уравнения регрессии.

![]()

Рис. 5.9. Расчет методом скользящих средних:

Расчет параметров для каждого уравнения произведен в таблицах 5.14, 5.15.

Параметры a 0 , a 1 для линейной функции можно определить, решив следующую систему уравнений:

В целях упрощения расчетов используем метод отсчета от середины динамического ряда. Учитывая, что при отсчете от середины динамического ряда алгебраическая сумма t равна 0, коэффициенты регрессии можно рассчитать по следующим формулам:

Параметры a 0 , a 1 , a 2 для функции в виде параболы второго порядка можно определить, решив следующую систему уравнений:

Таблица 5.14. Расчет показателей модели при линейной аппроксимации

| Период | y | t | t 2 | t∙y | y t | (у – у 1) 2 |

| 1 | 9,3 | –11 | 121 | –102,3 | 53,7 | 1 971,4 |

| 2 | 4,0 | –10 | 100 | –40,0 | 57,6 | 2 867,6 |

| 3 | 11,2 | –9 | 81 | –100,8 | 60,4 | 2 416,7 |

| 4 | 16,0 | –8 | 64 | –128,0 | 63,2 | 2 225,0 |

| 5 | 158,3 | –7 | 49 | –1108,1 | 66,0 | 8 523,0 |

| 6 | 148,7 | –6 | 36 | –891,9 | 68,8 | 6 378,4 |

| 7 | 72,4 | –5 | 25 | –362,1 | 71,6 | 0,7 |

| 8 | 29,1 | –4 | 16 | –116,4 | 74,4 | 2 053,3 |

| 9 | 39,3 | –3 | 9 | –118,0 | 77,2 | 1 434,9 |

| 10 | 65,5 | –2 | 4 | –131,0 | 80,0 | 211,5 |

| 11 | 71,0 | –1 | I | –71,0 | 82,8 | 141,1 |

| 12 | 42,6 | 0 | 0 | 0,0 | 85,7 | 1 857,3 |

| 13 | 64,2 | 1 | 1 | 64,2 | 88,5 | 588,3 |

| 14 | 54,4 | 2 | 4 | 108,9 | 91,3 | 1 357,1 |

| 15 | 85,1 | 3 | 9 | 255,4 | 94,1 | 80,3 |

| 16 | 130,1 | 4 | 16 | 520,3 | 96,9 | 1 100,8 |

| 17 | 153,8 | 5 | 25 | 769,2 | 99,7 | 2 931,4 |

| 18 | 222,9 | 6 | 36 | 1337,6 | 102,5 | 14 502,9 |

| 19 | 112,6 | 7 | 49 | 788,5 | 105,3 | 53,7 |

| 20 | 69,3 | 8 | 64 | 554,4 | 108,1 | 1 507,8 |

| 21 | 53,7 | 9 | 81 | 483,3 | 110,9 | 3 276,4 |

| 22 | 71,7 | 10 | 791 | 1712,1 | 113,8 | 55 479,4 |

| 23 | 126,7 | 11 | 1461 | 3526,6 | 116,6 | 108 987,5 |

| Итого | 1812 | 0 | 3043 | 6950,9 | _ | 219 946,4 |

Для упрощения решения системы уравнений применим метод отсчета от середины ряда /. В этом случае

Таблица 5.15. Расчет показателей модели при аппроксимации параболической зависимостью

| Период | y | t | t 2 | t 4 | y ∙t | у ∙ t 2 | y t | (у – у t) 2 |

| 1 | 9,3 | –11 | 121 | 14 641 | –102,3 | 1 125,3 | 13,4 | 17,1 |

| 2 | 4,0 | –10 | 100 | 10 000 | –40,0 | 400,0 | 25,7 | 470,0 |

| 3 | 11,2 | –9 | 81 | 6 561 | –100,8 | 907,2 | 37,0 | 663,6 |

| 4 | 16,0 | –8 | 64 | 4 096 | –128,0 | 1 024,0 | 47,3 | 978,4 |

| 5 | 158,3 | –7 | 49 | 2 401 | –1 108,1 | 7 756,7 | 56,6 | 10 334,8 |

| 6 | 148,7 | –6 | 36 | 1 296 | –891,9 | 5 351,6 | 65,0 | 6 991,5 |

| 7 | 72,4 | –5 | 25 | 625 | –362,1 | 1 810,7 | 72,5 | 0,0 |

| 8 | 29,1 | –4 | 16 | 256 | –116,4 | 465,6 | 79,0 | 2 486,3 |

| 9 | 39,3 | –3 | 9 | 81 | –118,0 | 354,1 | 84,5 | 2 037,6 |

| 10 | 65,5 | –2 | 4 | 16 | –131,0 | 261,9 | 89,0 | 554,7 |

| 11 | 71,0 | –1 | 1 | 1 | –71,0 | 71,0 | 92,6 | 469,9 |

| 12 | 42,6 | 0 | 0 | 0 | 0,0 | 0,0 | 95,3 | 2 780,0 |

| 13 | 64,2 | 0 | 1 | 1 | 64,2 | 64,2 | 97,0 | 1 072,9 |

| 14 | 54,4 | 2 | 4 | 16 | 108,9 | 217,7 | 97,7 | 1 870,5 |

| 15 | 85,1 | 3 | 9 | 81 | 255,4 | 766,1 | 97,4 | 151,9 |

| 16 | 130,1 | 4 | 16 | 256 | 520,3 | 2 081,1 | 96,2 | 1 144,3 |

| 17 | 153,8 | 5 | 25 | 625 | 769,2 | 3 846,1 | 94,1 | 3 571,5 |

| 18 | 222,9 | 6 | 36 | 1 296 | 1 337,6 | 8 025,8 | 91,0 | 17 418,2 |

| 19 | 112,6 | 7 | 49 | 2 401 | 788,5 | 5 519,7J | 86,9 | 663,9 |

| 20 | 69,3 | 8 | 64 | 4 096 | 554,4 | 4 435,2 | 81,8 | 157,3 |

| 21 | 53,7 | 9 | 81 | 6 561 | 483,3 | 4 349,7 | 75,8 | 490,2 |

| 22 | 71,7 | 10 | 100 | 10 000 | 717,0 | 7 170,0 | 68,9 | 8,0 |

| 23 | 126,7 | 11 | 121 | 14 641 | 1 393,7 | 15 330,7 | 61,0 | 4 321,7 |

| Итого | 1 812,0 | 0 | 791 | 55 307 | 1 712,1 | 48 833,5 | – | 54 324,7 |

В результате получены следующие уравнения регрессии:

y t 1 =78,78 + 2,28 ∙ t; y t 2 =95,28 + 2,16 ∙ t – 0,48 ∙ t 2 .

Графическая иллюстрация линейного тренда и параболы второго порядка представлены на рис. 5.10.

Проведем сравнение значений у t , основанное на методе наименьших квадратов. Сущность метода наименьших квадратов состоит в том, что сумма квадратов отклонений полученного значения у ti от заданного значения у i – должна быть минимальной.

Из табл. 5.14 и 5.15 видно, что сумма квадратов отклонений минимальна при расчете значений y ti по уравнению y t 2 = 95,28 + 2,16 ∙ t – 0,48 ∙ t 2 . Таким образом, рассчитанные по уравнению квадратической параболы аппроксимирующие значения точек тренда в наибольшей степени приближены к исследуемым.

Рис. 5.10. Линейный тренд и парабола второго порядка:

– эмпирическая кривая; –

y

t

1

=78,78 + 2,28

∙

t;

– y t 2 =95,28 + 2,16 ∙ t – 0,48 ∙ t 2

Зачастую трудно решить, какая аппроксимирующая функция точнее отображает тенденцию динамического ряда. В этом случае используется метод оценки средней квадратической погрешности или метод дисперсионного анализа.

Средняя квадратическая погрешность вычисляется по формуле

,

,

где у i – значения показателей динамического ряда;

у ti – значения ряда, полученные по рассматриваемой аппроксимирующей функции (тренду);

п – число периодов;

R – число параметров уравнения аппроксимирующей функции (без свободного члена).

Средняя квадратическая погрешность составит; 1) для линейной функции

;

;

2) для функции в виде параболы второго порядка

.

.

Из полученных результатов видно, что минимальные значения средней квадратической погрешности обеспечивает функция в виде параболы второго порядка.

Для проверки точности модели – оценки ошибки в подборе функции – используют также показатель средней погрешности аппроксимации:

.

.

Средняя погрешность аппроксимации составит

;

;  .

.

Значение погрешности аппроксимации параболы второго порядка меньше на 65,46%. Следовательно, тренд этой формы позволяет более точно прогнозировать объем продаж (линейный тренд чувствительнее к случайным колебаниям, которые искажают его характер). Как было сказано выше, исследуемый временной ряд подвержен сезонным колебаниям, из-за чего погрешность аппроксимации так велика, что для точности расчетов следует использовать другие модели, например полигармонические.

Анализ сезонных колебаний выручки от продаж. Анализ сезонных колебаний выручки от продаж, направлен на выявление конфигурации сезонной волны, измерение сезонных колебаний, определение изменений сезонной волны в перспективе.

Для определения сезонной составляющей вычисляется динамический ряд

S t = Y t – U t при условии E t = 0

Для проведения этого вида анализа наиболее часто используют метод простой средней, метод относительных чисел (величин), метод скользящей средней и метод аналитического выравнивания.

Сезонная волна выручки от продаж при применении метода простой средней

рассчитывается как отношение усредненного значения выручки ( )

в конкретном рассматриваемом периоде к среднесезонной выручке (

)

в конкретном рассматриваемом периоде к среднесезонной выручке ( ), которая представляет собой постоянную среднюю .

), которая представляет собой постоянную среднюю .

Усредненные значения показателей в каждом периоде (в табл. 5.16 – месяц) определяются по формулам

;

;

, … ;

, … ;

.

.

где i = 1, n , j = 1, m ;

n – число лет;

m – число периодов;

среднесезонное значение выручки – по формуле

.

.

Значения сезонной волны I S , находятся по формулам

;

;  , … ;

, … ;  .

.

Последовательность I S = I S 1 + I S 2 + I Sm является сезонной волной.

Результаты расчета сезонной волны выручки от продаж, представлены в табл. 5.16.

Таблица 5.16. Расчет индекса сезонности методом простых средних

| Период, т | Выручка от продаж, ден. ед. | Усредненное точение выручки от продаж: у, ден. ед. | Индекс сезонности |

|

| п-й год | (n + 1)-й год |

|||

| 1 | – | 42,6 | 42,6 | 55,07 |

| 2 | 9,3 | 64,2 | 36,8 | 47,56 |

| 3 | 4,0 | 54,4 | 29.2 | 37,81 |

| 4 | 11,2 | 85,1 | 48,2 | 62,32 |

| 5 | 16,0 | 130,1 | 73,0 | 94,52 |

| 6 | 158,3 | 153,8 | 156,1 | 201,98 |

| 7 | 148,7 | 222,9 | 185,8 | 240,45 |

| 8 | 72,4 | 112,6 | 92,5 | 119,76 |

| 9 | 29,1 | 69,3 | 49,2 | 63,67 |

| 10 | 39,3 | 53,7 | 46,5 | 60,20 |

| 11 | 65,5 | 71,7 | 68,6 | 88,77 |

| 12 | 71,0 | 126,7 | 98,8 | 127,90 |

| Итого | 624,8 | 1187,2 | 819 | 1200 |

| Среднемесячная выручка () | 77,3 | 100 |

||

По данным временного ряда таблицы видно, что минимальные выручки от продаж приходятся на 1, 3. 4, 9, 10-й периоды. Следовательно, при прогнозировании объема выручки необходимо учитывать ее неравномерное распределение в течение года.

Сущность метода аналитического выравнивания состоит в определении формы линии связи, отражающей общую тенденцию экономического явления. Показатели сезонной волны колебаний выручки от продаж определяются отношением (в процентах) членов ряда к выровненному уровню и последующим определением средних из этих процентных отношений по месяцам. Наиболее часто выравнивание проводится по уравнению прямой. Индексы сезонности находим по формуле

.

.

Среднемесячные коэффициенты сезонности определяются по формуле

Расчет индекса сезонности методом аналитического выравнивания представлен в табл. 5.17, построенной с использованием данных табл. 5.14.

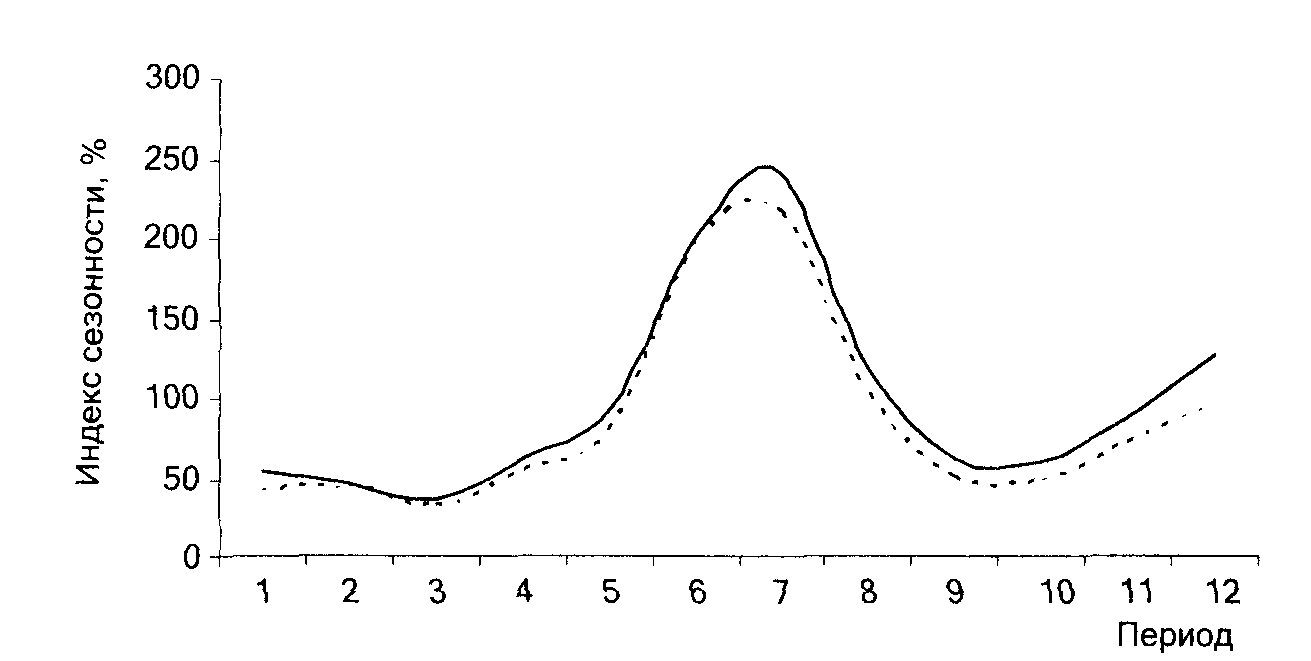

Полученные результаты объединены в табл. 5.18. На основании полученных результатов построен график сезонных волн (рис. 5.11). Как видно из рис. 5.11, кривые сезонности, построенные методом простых средних и аналитического выравнивания, практически совпадают. Максимальное значение индекса сезонности, как и предполагалось, приходится на 6-й, 7-й периоды, а минимальное – на 2, 3, 10-й.

Таблица 5.17. Расчет индекса сезонности методом

| Период | Выручка от продаж у, ден. ед. | Теоретическое значение выручки у i , ден. ед. | Индекс сезонности I S , % |

| 1 | 9,3 | 53,7 | 17,3 |

| 2 | 4,0 | 57,6 | 7,0 |

| 3 | 11,2 | 60,4 | 18,6 |

| 4 | 16,0 | 63,2 | 25,3 |

| 5 | 158,3 | 66,0 | 239,9 |

| 6 | 148,7 | 68,8 | 216,1 |

| 7 | 72,4 | 71,6 | 101,2 |

| 8 | 29,1 | 74,4 | 39,1 |

| 9 | 39,3 | 77,2 | 50,9 |

| 10 | 65,5 | 80,0 | 81,8 |

| 11 | 71,0 | 82,8 | 85,7 |

| 12 | 42,6 | 85,7 | 49,7 |

| 13 | 64,2 | 88,5 | 72,6 |

| 14 | 54,4 | 91,3 | 59,6 |

| 15 | 85,1 | 94,1 | 90,5 |

| 16 | 130,1 | 96,9 | 134,2 |

| 17 | 153,8 | 99,7 | 154,3 |

| 18 | 222,9 | 102,5 | 217,5 |

| 19 | 112,6 | 105,3 | 107,0 |

| 20 | 69,3 | 108,1 | 64,1 |

| 21 | 53,7 | 110,9 | 48,4 |

| 22 | 71,7 | 113,8 | 63,0 |

| 23 | 126,7 | 1 16,6 | 108,7 |

Таблица 5.18. Индексы сезонности

| Период | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Метод простых средних | 55,07 | 47,56 | 37,81 | 62,32 | 94,52 | 201,98 | 240,45 | 119,76 | 63,67 | 60,20 | 88,77 | 127,90 |

| Метод аналитического выравнивания | 49,68 | 44,95 | 33,29 | 54,51 | 79,79 | 197,11 | 216,79 | 104,06 | 51,60 | 49,67 | 72,43 | 97,18 |

Рис. 5.11. Индексы сезонности:

----------- – метод простых средних;

––––––––– – метод аналитического выравнивания

Методы простой средней и аналитического выравнивания позволяют лишь в какой-то степени исключить случайные колебания, искажающие характер сезонной волны, и выделить сезонную компоненту, соответствующую исследуемому периоду.

Для проведения сезонного выравнивания каждое значение исходного ряда следует разделить на соответствующий ему сезонный индекс и умножить полученный результат на 100%. Полученные результаты приведены на рис. 5.12.

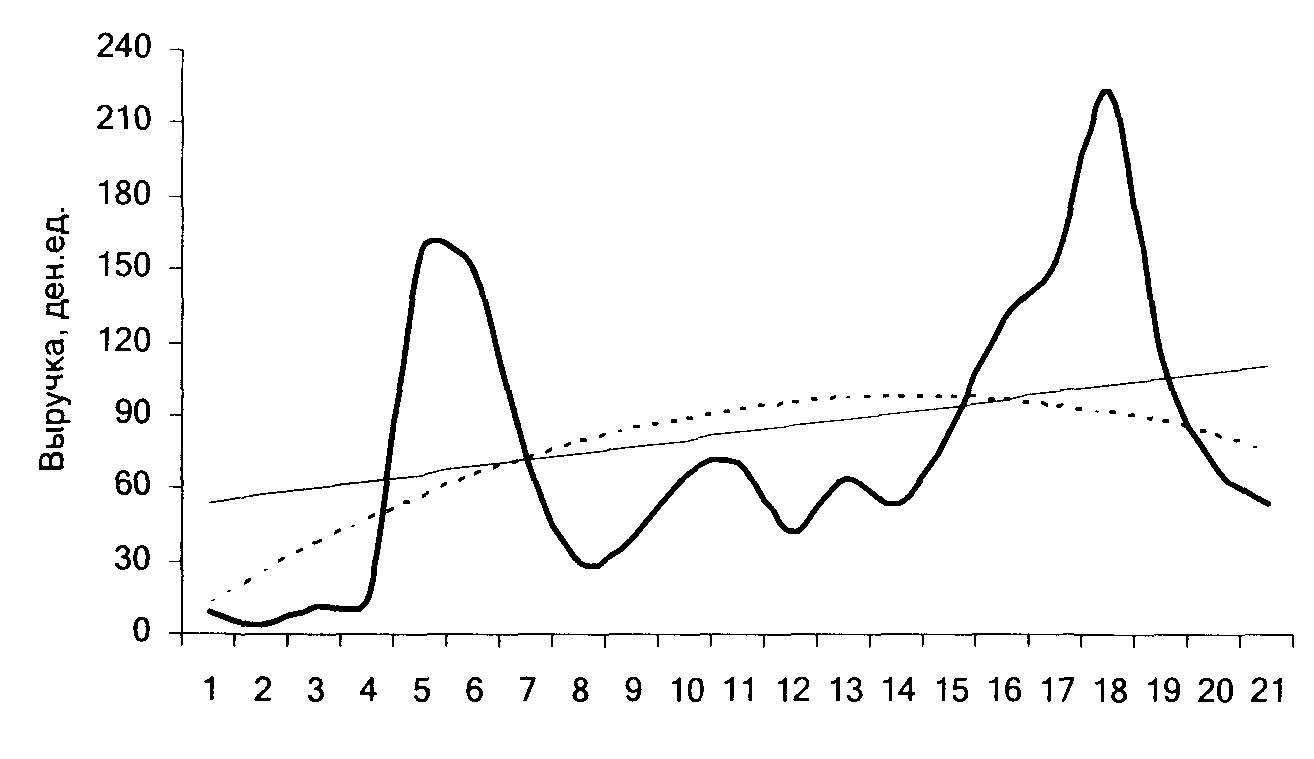

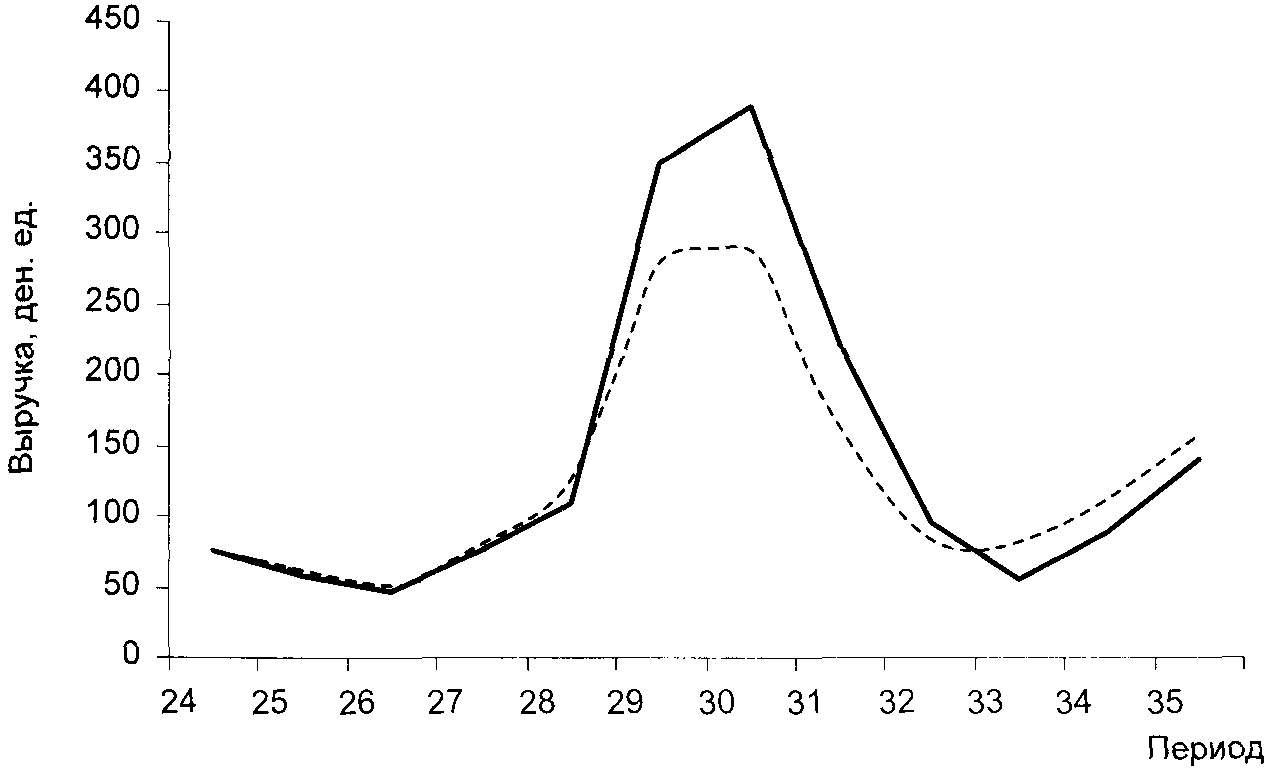

Применим метод аналитического выравнивания для составления прогноза выручки от продаж на следующий год. Для осуществления прогноза следует рассчитать предварительный ежемесячный прогноз по подобранной модели тренда y t 1 = 78,78 + 2,28 ∙t для t = 24, 25, ..., 35. Для получения окончательного прогноза проводится корректировка предварительного прогноза при помощи сезонных индексов, с использованием данные табл. 5.17, 5.18. Результаты прогноза приведены в табл. 5.19. и рис. 5.13.

Рис. 5.12. Сезонное выравнивание ряда выручки от продаж:

Таблица 5.19. Выручка от продаж на прогнозируемый период,

ден. ед.

| Период | Тренд | Прогноз на (п + 2)-й год | Фактические данные | Погрешность прогноза, % |

| 24 | 133,5 | 66,3 | 76,3 | 3,78 |

| 25 | 135,8 | 61,0 | 58,4 | -4,31 |

| 26 | 138,1 | 46,0 | 47,6 | 3,56 |

| 27 | 140,3 | 76,5 | 75,2 | -1,71 |

| 28 | 142,6 | 113,8 | 110 | -3,33 |

| 29 | 144,9 | 285,6 | 350,2 | 22,61 |

| 30 | 147,2 | 319,1 | 390,7 | 22,45 |

| 31 | 149,5 | 155,5 | 220,1 | 41,52 |

| 32 | 151,7 | 78,3 | 95,6 | 22,11 |

| 33 | 154,0 | 76,5 | 55,2 | -27,85 |

| 34 | 156,3 | 113,2 | 88,2 | -22.09 |

| 35 | 158,6 | 154,1 | 139,4 | -9,54 |

Из рис. 5.13 следует, что наблюдается согласие прогноза с фактическими данными в течение первых пяти периодов года. Наибольшие различия прогноза наблюдаются в периоды, где сезонный индекс подвержен наибольшим колебаниям.

Рис. 5.13. Прогноз на (n + 2)-й год и фактические данные выручки от продаж:

Резюме

Косновным задачам анализа объемов производства и продаж продукции относятся определение конкурентных позиций организации, ее способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Для современной экономической науки оценка конкурентоспособности представляет одну из актуальнейших проблем, однако множество разработок в основном сводятся к определению финансового состояния организации.Общая задача объемов производства и продаж продукции решается путем решения следующих частных аналитических задач:

оценки степени выполнения производственной программы и плана продаж продукции;

оценки динамики выпуска и продаж продукции;

оценки выполнения договоров по объему, ритмичности поставки, качеству и комплектности продукции;

установления причин снижения объемов производства и неритмичности выпуска;

количественной оценки резервов роста выпуска и продаж продукции.

изучения динамики выпуска валовой и товарной продукции в сопоставлении с объемом продаж;

анализа выполнения производственной программы по ассортименту;

анализа структуры продукции и влияния структурных сдвигов на выполнение производственной программы;

оценки точки безубыточности и запаса финансовой прочности организации.

Качество продукции - один из основных факторов, способствующих росту ее продаж. Это основной показатель конкурентоспособности выпускаемой продукции организаций. Для обобщенной оценки выполнения плана по качеству продукции используются разные методы, в том числе балльный. Сущность балльного метода оценки состоит в следующем: определяется средневзвешенный балл качества продукции и путем сравнения фактического и планового его уровня находится процент выполнения плана по качеству.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Резервы роста объема производства - это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов организации.

Выручка от продаж - основной финансовый ресурс, используемый для осуществления уставной деятельности организации. Знание размеров этого ресурса позволяет принимать обоснованные управленческие решения относительно погашения задолженностей, заключения договоров, основываясь на изучении спроса, а также прогнозировать размер прибыли, учитывая результаты анализа расходов организации.

Исследование динамики выручки от продаж проводится теми же методами, что и исследование динамики любой другой экономической величины.

При исследовании динамического ряда его изображают в виде определенной математической модели. Виды математических моделей могут быть простыми (аддитивная, мультипликативная, смешанная) и более сложными (кривые роста, адаптивные, авторегрессионые и т.п.).

Для изучения тренда наиболее часто используют методы укрупненных интервалов, сглаживания скользящей средней, нахождения регрессионных зависимостей, использования математических фильтров и т.д.

Анализ сезонных колебаний выручки от продаж направлен на выявление конфигурации сезонной волны, измерение сезонных колебаний, определение изменений сезонной волны в перспективе. Для проведения этого вида анализа наиболее часто используют метод простой средней, метод относительных чисел (величин), метод скользящей средней и метод аналитического выравнивания.

Результаты анализа сезонных колебаний позволяют с более высокой точностью прогнозировать объем производства и продаж.

Вопросы для самопроверки

Назовите методы оценки степени выполнения производственной программы и плана продаж продукции.

Какие методы оценки динамики выпуска и продаж продукции вы знаете?

Назовите методы оценки выполнения договоров по объему, ритмичности поставки, качеству и комплектности продукции.

Перечислите методы установления причин снижения объемов производства и неритмичности выпуска.

Расскажите о методах количественной оценки резервов роста выпуска и продаж продукции.

По каким этапам проводят ретроспективный анализ объема и структуры готовой продукции?

Каким образом оценивается технический уровень изделий?

Что такое качество продукции?

Каким образом оценивается выполнение плана по качеству продукции?

Назовите методы, используемые для оценки резервов роста объемов производства.

Какие математические модели используют при исследовании временных рядов?

Дайте характеристику составляющим временного ряда.

Какие методы используют для изучения тренда?

Назовите методы изучения сезонных колебаний.

4.7. Анализ факторов и резервов увеличения выпуска и реализации продукции

Основной задачей анализа производства и реализации продукции является вскрытие и мобилизация внутренних резервов роста этих показателей. Для решения данной задачи необходимо выявить и изучить влияние факторов, воздействующих на объем выпуска и продаж продукции, и разработать мероприятия, направленные на повышение названных показателей.

Для целей факторного анализа используют баланс товарной продукции, т.е. аддитивную модель факторной зависимости. Так как выручка определяется посте оплаты отгруженной продукции, то товарный баланс выглядит следующим образом:

где ГП, ГПК - остатки готовой продукции на складах на начало и конец периода соответственно; ТИ - сумма товарной продукции;

РП - объем реализации продукции за отчетный период; ОТ, ОТк - остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми их значениями и вычислением абсолютных и относительных приростов каждого из них (табл. 4.12).

Таблица 4.12. Анализ факторов изменения объема реализации продукции

|

Показатель |

Сумма в плановых ценах, тыс. руб. |

||

|

план |

факт |

||

|

1. Остаток готовой продукции на начало года |

|||

|

2. Выпуск товарной продукции |

|||

|

3. Остаток готовой продукции на конец года |

|||

|

4. Отгрузка продукции за год (стр. 1 + стр. 2 - стр. 3) |

|||

|

5. Остаток товаров, отгруженных покупателям: 5.1. на начало года 5.2. на конец года |

|||

|

6. Реализация продукции (стр. 4 + стр. 5.1 - стр. 5.2) |

|||

Из таблицы 4.12 видно, что план реализации продукции перевыполнен за счет увеличения ее выпуска и сверхплановой отгрузки продукции за год. Отрицательное влияние на объем продаж оказали следующие факторы: увеличение остатков готовой продукции на складах предприятия, а также рост остатков отгруженных товаров на конец года, оплата за которые еще не поступила на расчетный счет предприятия. Поэтому в процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать мероприятия но ускорению ее реализации и получению выручки.

На итог хозяйственной деятельности влияют как производственные (средства труда, предметы труда и непосредственно труд), так и непроизводственные факторы. Поэтому, изучая объемы производства, необходимо все многочисленные факторы, входящие в каждую из этих групп, дифференцировать на количественные и качественные, а затем измерить влияние каждого из них на изменение выпуска продукции.

При внутрифирменном анализе показатели объема производства продукции обычно рассматриваются в следующих аспектах:

■ как результат использования основных средств предприятия;

■ результат деятельности персонала.

Анализ может производиться и но показателям валовой и товарной продукции.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

![]()

где ВИ - валовая продукция;

ЧР - среднегодовая численность работников; ГВ - годовая выработка;

Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции;

2)обеспеченность предприятия основными производственными фондами и эффективность их использования:

![]()

где ОИФ - среднегодовая стоимость основных производственных фондов; ФО - фондоотдача;

3)обеспеченность производства сырьем и материалами и эффективность их использования:

![]()

где МЗ - материальные затраты; МО - материалоотдача.

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить воздействие этих показателей на выпуск продукции путем умножения их прироста за счет 1-го фактора на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов соответственно.

Для оценки взаимосвязи между отдельными факторами и определения уровня их влияния используем данные табл. 4.13.

Таблица 4.13. Данные для факторного анализа изменения выручки от продаж

|

Показатель |

Базисный год |

Отчетный год |

Отклонение |

|

Валовая продукция (ВП), тыс. руб. |

|||

|

Выручка от продаж (РП), тыс. руб. |

|||

|

Численность работников (ЧР), чел. |

|||

|

Стоимость основных фондов (ОПФ), тыс. руб. |

|||

|

Сырье и материалы <МЗ), тыс. руб. |

|||

|

Доля реализованной продукции в валовой (Д), коэф. |

|||

|

Производительность труда <ГВ) тыс. руб. на 1 чел. |

|||

|

Фондоотдача (ФО), коэф. |

|||

|

Материалоотдача (МО), коэф. |

Выручка от продаж как результат использования основных производственных фондов выражается мультипликативной моделью (4.20). Используя прием абсолютных разниц, измеряют силу и направление влияния обеспеченности и эффективности использования основных фондов на изменение выручки от продаж. Из данных табл. 4.13 видно, что выручка от продаж в отчетном году но сравнению с базисным периодом увеличилась на 1032 тыс. руб. На это изменение оказали влияние следующие факторы:

а) изменение удельного веса выручки от продаж в валовой продукции:

0,002 555 х 31 082 х 4,435 04 - 352 тыс. руб.;

б) изменение стоимости основных фондов: 0,985 275 (-1 260) х 4,435 04 = -5506 тыс. руб.;

в) изменение фондоотдачи:

0,985 275 х 29 822 х 0,210 52 = +6186 тыс. руб.

Расчеты показывают, что в отчетном году по сравнению с базисным периодом положительное влияние на рост выручки от продаж оказали увеличение эффективности использования основных производственных фондов и изменение удельного веса выручки в сумме валовой продукции. Снижение стоимости основных фондов отрицательно сказалось на выручке от продаж. Алгебраическая сумма исчисленных показателей факторов дает общее изменение суммы выручки от продаж: 352 + (-5506) + 6186 = 1032 тыс. руб.

Подобным образом, используя модели факторных зависимостей (4.18), (4.22), определяют влияние обеспеченности и использования трудовых и материальных ресурсов на изменение результативных показателей, в качестве которых в данном случае выступает выручка от продаж.

Выручку от продаж можно увеличить за счет резервов роста объемов производства и с помощью сокращения остатков нереализованной продукции.

Производственные резервы наращивания объемов производства классифицируются следующим образом:

1) за счет улучшения использования трудовых ресурсов (создание дополнительных рабочих мест, сокращение потерь рабочего времени, повышение уровня производительности труда);

2) за счет улучшения использования основных фондов (приобретение дополнительных машин и оборудования, более полное использование фонда рабочего времени основных фондов, повышение производительности работы оборудования);

3) за счет улучшения использования сырья и материалов (дополнительное приобретение сырья и материалов, сокращение сверхплановых отходов и потерь, оптимизация норм расхода сырья и материалов на единицу продукции).

В процессе дальнейшего анализа рассматривается воздействие каждой группы факторов на возможный рост объема выпуска продукции. Так, резервы роста валовой продукции за счет создания новых рабочих мест определяются произведением резерва увеличения количества рабочих мест на фактическую производительность труда соответствующей группы работников. Допустим, что на анализируемом предприятии была изыскана возможность увеличить количество рабочих мест на 5. Следовательно, резерв роста валовой продукции за счет этого составит 5 х 277,08 = 1385,4 тыс. руб. Увеличение фонда рабочего времени в связи с сокращением его потерь будет способствовать росту валовой продукции. Данный резерв определяется произведением выявленного числа сокращения потерь рабочего времени по вине предприятия на фактическую среднечасовую выработку одного рабочего. Предположим, что на анализируемом предприятии определили, что возможно сократить потери рабочего времени на 20 часов. При среднечасовой фактической выработке одного рабочего 144 руб. резерв увеличения валовой продукции составит 2880 руб. (20 х 144 = 2880 руб.). Увеличение объема производства валовой продукции за счет роста среднечасовой выработки определяется умножением этого резерва на возможный фонд рабочего времени.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования, времени его работы и выпуска продукции за один машино-час рассчитывают умножением первого фактора па фактическую среднегодовую его выработку; второго фактора - на фактическую часовую выработку; третьего фактора - на фактический фонд рабочего времени оборудования.

По третьей группе резервы увеличения выпуска продукции определяются следующим образом.

1. Дополнительное количество конкретного дополнительного материала делится на норму его расхода на производство определенного вида продукции и умножается на плановую цену этой продукции. Затем в разрезе видов продукции результаты суммируют.

2. Сверхплановые отходы конкретных материалов делят на норму их расхода на единицу определенного вида продукции и умножают на плановую цену единицы данной продукции, результаты суммируют.

3. Планируемое сокращение нормы расхода определенного вида сырья и материалов на единицу конкретного вида продукции умножается на планируемый к выпуску объем производства этого вида продукции. Полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции.

На заключительном этапе анализа в разрезе трех видов ресурсов (трудовых, средств труда и предметов труда) обобщают выявленные резервы увеличения производства и реализации продукции. Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут определены резервы в таком же размере и по другим группам ресурсов.

Допустим, что в процессе анализа производства было установлено:

1) за счет более эффективного использования основных средств в следующем отчетном периоде можно увеличить выпуск продукции на 14%;

2) в результате устранения потерь рабочего времени, снижения трудоемкости и улучшения организации труда выпуск продукции может быть повышен на 11%;

3) вследствие улучшения эффективности использования предметов труда выявленные резервы экономии позволяют при тех же материальных затратах увеличить выпуск продукции на 6%.

При сложившихся условиях до разработки и внедрения других организационно-технических мероприятий, направленных на увеличение материальных фондов и наиболее эффективное их использование, реальным можно считать только рост выпуска на 6%. Такой уровень обеспечен производственными возможностями по всем трем группам названных факторов, одновременно взаимодействующих в процессе производства.

При определении резервов увеличения реализации продукции необходимо, кроме перечисленных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует принимать во внимание спрос на тот или иной вид продукции и реальную возможность ее реализации.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Перечень сокращений и условных обозначений

Введение

1. Теоретические аспекты производительности труда

1.1 Сущность и понятие производительности труда

2. Оценка резервов роста производительности труда на предприятии "Норд"

3. Предложения по выявлению скрытых резервов роста производительности труда на предприятии "Норд"

3.1 Предложение по выявлению скрытых резервов роста производительности труда на предприятии "Норд"

Заключение

Список использованных источников

ПЕРЕЧЕНЬ СОКРАЩЕНИЙ И УСЛОВНЫХ ОБОЗНАЧЕНИЙ

НТП - научно-технический прогресс

ВВЕДЕНИЕ

Производительность труда - основной показатель экономической эффективности производства отрасли и каждого предприятия. При анализе и планировании производительности труда важнейшей задачей является выявление и использование резервов ее роста, то есть конкретных возможностей повышения производительности труда. Выявление резервов и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия.

Данная тематика курсовой работы является актуальной, поскольку исследование вопросов резервов роста производительности труда является одним из необходимых условий повышения производительности труда, а, следовательно, повышение прибыли на любом предприятии в целом.

Проблемой выявления скрытых резервов роста занимались такие авторы, как Г.В.Савицкая, Б.А.Писаренко, М.Ким и М.Хмель, В.Кардашевский.

Целью работы является выявление и экономическое обоснование резервов роста производительности труда на примере предприятия "Норд" за счет выполнения которых предприятие могло бы повысить уровень своей общей прибыли. Данные мероприятия будут осуществляться путем проведения расчета и анализа производительности труда на данном предприятии.

В связи с поставленной целью необходимо выполнить следующие задачи:

1) изучить теоретические аспекты производительности труда;

2) дать краткую характеристику предприятия;

3) проанализировать технико-экономическое состояние предприятия;

5) выявить и экономически обосновать скрытые резервы роста производительности труда на предприятии.

Курсовая работа состоит из введения, трех глав, заключения и приложения.

В первой главе курсовой работы показана экономическая сущность и значение производительности труда, представлены показатели и методы измерения производительности труда, рассмотрены резервы роста производительности труда, а также приведена методика планирования роста производительности труда с учетов влияния отдельных факторов.

Во второй главе дается краткая характеристика предприятия и технико-экономическая характеристика его деятельности, проводится факторный анализ производительности труда

В третьей главе приводится предложения по выявлению скрытых резервов роста производительности труда и проводится оценка экономического эффекта в результате предложений по выявлению резервов роста производительности труда рассматриваемом предприятии.

При написании курсовой работы были использованы экономическая и учебная литература, экономические газеты и журналы, учебники по аудиту и анализу хозяйственной деятельности, а также нормативные документы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

1.1 Сущность и понятие производительности труда. Методы ее измерения

Эффективность деятельности предприятия в реальном секторе экономики определяется степенью рационального использования ресурсов, навыков и применяемой технологии, а также усилий предприятия для производства продуктов и услуг при удовлетворении конкретного рыночного спроса. Целесообразность и выгодность занятия тем или иным производством оцениваются определенными затратами. В качестве показателя относительной эффективности деятельности предприятия используется понятие производительности (при реализации определенной общественной потребности в соответствии с платежеспособным спросом).

Производительность как относительная эффективность дает возможность сравнительной количественной оценки эффективности конкретной деятельности предприятий и отраслей. При этом следует отметить, что применяемый термин "производительность" отражает комплексную многофакторную производительность (как меру рационального использования ресурсов, навыков и технологии), которая является следствием использования всех видов ресурсов, а не только производительности труда, что имеет место в отечественной практике.

Производительность труда - это показатель эффективности целесообразной деятельности работников, которая измеряется количеством работы (продукции, услуг), сделанной в единицу времени. Производительность труда характеризуется способностью работников создавать своим трудом товары и услуги за час, смену, неделю, месяц, год. Уровень производительности труда характеризуется показателями выработки и трудоемкости продукции.

Выработка - это количество продукции, которое производится за единицу рабочего времени или относится на одного среднесписочного работника промышленно-производственного персонала предприятия.

Для количественной оценки выработки применяются натуральные, стоимостные и трудовые показатели.

Натуральные показатели отображают произведенную продукцию в штуках, метрах, кубометрах и д.р.или в условно-натуральных единицах, которые относятся к одному среднесписочному работнику за определенный период. Натуральные показатели выработки используются на предприятиях с небольшой номенклатурой продукции (например, в топливной промышленности, электроэнергетике). На предприятиях с большой номенклатурой продукции (в пищевой, текстильной и других отраслях промышленности) используются условно-натуральные показатели (например, условная консервная банка). Выработка в натуральных показателях определяется делением объема произведенной продукции на количество использованного времени, выраженного в нормо-часах или в среднесписочной численности промышленно-производственного персонала.

Натуральные и условно-натуральные показатели объективно отображают производительность труда (выработку) на предприятии, однако их применение ограничивается предприятиями, которые изготовляют однородную продукцию. На тех предприятиях, которые производят разнородную продукцию, показатели выработки могут вычисляться только в стоимостных показателях.

Стоимостные показатели производительности труда характеризуют стоимость продукции, выпущенной предприятием на протяжении определенного периода времени, которая выпадает на одного среднесписочного работника промышленно-производственного персонала.

Выработка в стоимостных измерителях определяется делением объема произведенной продукции в стоимостном выражении на затраты времени, которые выражены в среднесписочной численности промышленно-производственного персонала или отработанного ими количества человеко-дней, человеко-часов.

На рабочих местах, в бригадах, участках и цехах, где находится в обработке разнородная и незавершенная продукция, которую невозможно измерить ни в натуральных, ни в стоимостных единицах, показатель выработки определяется в трудовых показателях. Трудовые показатели выработки отображают затраты рабочего времени на производство единицы продукции.

Выработка в трудовых измерителях вычисляется делением объема продукции, выраженной в затратах рабочего времени в нормо-часах, на среднеучетную численность промышленно-производственного персонала.

Выработка вычисляется по следующим формулам:

где Q - количество продукции, произведенной за определенный период (в натуральных или стоимостных показателях);

Т - рабочее время, затраченное на производство продукции, нормо-часы, дни, месяцы и др.;

Среднесписочная численность промышленно-производственного персонала или основных работников предприятия, чел.

На предприятиях определяют часовую, дневную, месячную и годовую выработку.

Годовая выработка вычисляется делением объема выпущенной за определенный период продукции на количество часов, отработанных всеми работниками на протяжении этого самого периода.

Дневная выработка определяется делением объема выпущенной за определенный период продукции на количество человеко-дней, отработанных за это время. Показатель характеризует продуктивность использования рабочего дня.

Месячная (годовая) выработка определяется делением объема выпущенной за месяц (год) продукции на среднесписочную численность промышленно-производственного персонала или основных работников. Она характеризует производительность использования рабочего времени за месяц, год.

Из-за наличия внутрисменных, целодневных простоев в работе по разным причинам (несвоевременная поставка сырья, срывы в энергопоставках, выход из работы оборудования и др.) темпы роста часовой, дневной и месячной выработки не совпадают.

Другой показатель производительности труда - трудоемкость (t) - является обратным к выработке и отображает затраты рабочего времени на производство единицы продукции на данном предприятии.

Трудоемкость определяется по формуле:

где Т- рабочее время, затраченное на производство продукции за определенный период, нормо-часы, дни, месяцы и др.;

Q - количество продукции, изготовленной за тот же период времени (в натуральных или стоимостных показателях).

Показатель трудоемкости имеет ряд преимуществ по сравнению с показателем выработки:

1) он отображает прямую связь между объемом производства и затратами труда;

2) использование показателя трудоемкости дает возможность выявить факторы и резервы роста производительности труда;

3) дает возможность сравнивать затраты труда на одинаковые изделия в разных цехах и участках предприятия.

В зависимости от состава трудовых затрат, которые включают трудоемкость, различают:

1) технологическую трудоемкость;

2) трудоемкость обслуживания производства;

3) производственную трудоемкость;

4) трудоемкость управления производством;

5) полную трудоемкость.

Технологическая трудоемкость (Т техн) отображает все затраты труда основных работников - сменщиков и почасовиков:

где - затраты труда рабочих-сменщиков, н.-час;

Затраты труда рабочих-почасников, н.-час.

Трудоемкость обслуживания () включает затраты труда вспомогательных работников, которые обслуживают оборудование и рабочие места в производственных цехах, а также работают во вспомогательных цехах и службах.

Производственная трудоемкость () включает в себя все затраты труда основных и вспомогательных рабочих:

Трудоемкость управления () отображает затраты труда руководителей, специалистов, служащих, учеников, работников охранного предприятия.

Полная трудоемкость () включает в себя затраты труда всех категорий промышленно-производительного персонала предприятия:

Трудоемкость вычисляют как на единицу, так и на весь выпуск продукции предприятия.

Различаю нормативную, фактическую и плановую трудоемкость.

Под нормативной трудоемкостью понимают затраты на изготовление продукции или на выполнение определенного объема работ, которые вычисляются по действующим на предприятии нормам.

Плановая трудоемкость - затраты труда на производство продукции или на исполнение определенного объема работ, который установлен с расчетом изменений норм в плановом периоде в результате введения организационно-технических мероприятий. Фактическая трудоемкость определяется, исходя из фактических затрат труда на предприятии.

1.2 Резервы роста производительности труда на предприятии

Резервы - это объективные потенциальные возможности повышения производительности труда в промышленности. Резервы роста производительности труда - еще не использованные возможности экономии затрат живого и овеществленного труда. Они связаны с повышением технического уровня производства, улучшение организации производства и труда, изменение природных (внешних) условий, структурные изменения в производстве. Резервы роста производительности труда могут быть народнохозяйственными, отраслевыми и внутрипроизводственными:

1) народнохозяйственные резервы формируются в результате проведения организационно-технических мероприятий, например создание новых орудий и предметов труда, рациональное размещение производства и т.п.

2) отраслевые резервы способствуют росту производительности труда вследствие экономически обоснованного разделения труда, совершенствования технической базы и т.п.

3) внутрипроизводственные резервы создаются при эффективном использовании на промышленных предприятиях орудий труда, рабочего времени, снижении затрат труда на производство единицы продукции (трудоемкости).

По времени они различаются на текущие и перспективные:

Текущие связаны с организационно-техническими мерами, которые не требует значительного инвестиционного переоснащения;

Перспективные связаны с коренными преобразованиями в технике и технологии, действие которых рассчитано на более длительный срок времени, как правило, более одного года.

Все внутрипроизводственные резервы роста производительности труда целесообразно подразделить еще на два вида: трудообразующие и трудосберегающие. К числу трудообразующих резервов следует относить улучшение использования фонда рабочего времени и повышение интенсивности труда до уровня средней нормальной путем уплотнения рабочего времени. К числу трудосберегающих резервов следует относить все резервы, связанные с сокращением трудоемкости производства продукции.

Реализация резервов происходит в результате внедрения мероприятий по совершенствования технического, организационного и социального уровней предприятия:

Повышение технического уровня производства связано с введением прогрессивной технологии, механизацией и автоматизацией производственных процессов, расширением парка прогрессивного и экономичного оборудования, составом орудий труда, техническим уровнем орудий труда, составом и техническим уровнем инструментов и приспособлений, уровнем прогрессивности материалов и др.;

Совершенствование управления, организации производства и труда предусматривает расширение функций управления производственным процессом, сокращение трудоемкости работ и потерь рабочего времени, реконструкция рабочего места с целью рациональной организации;

Изменение объема и структуры производства предполагает относительное уменьшение ППП в связи с ростом объема производства; снижение доли продукции, конкурентоспособность которой падает, и повышение удельного веса высокорентабельной продукции; изменение удельного веса полуфабрикатов собственного производства и кооперированных поставок и т.д.;

Экономические факторы роста производительности труда связаны с действенностью системы материальной заинтересованности и материального стимулирования работников и повышении производительности руда; наличие финансовых, трудовых и материальных ресурсов для осуществления мероприятий по повышению производительности труда и т.д.;

Социальные факторы повышения производительности труда предусматривают состав и качество работников (их квалификацию); условия труда, отношение работников к труду; культурно-технический и моральный уровень кадров; уровень трудовой и технологической дисциплины; степень и формы морального стимулирования роста производительности труда; социальное развитие трудового коллектива и т.д.

Внедрение мероприятий невозможно без затрат материальных, финансовых и трудовых ресурсов. Следовательно, возможности предприятия в реализации резервов ограничены величиной этих ресурсов.

1.3 Методологические основы оценки роста производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели - это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

1) он должен отражать результаты труда работников именно этого предприятия;

2) необходимо показывать динамику производительности труда;

3) нужно стремиться устранить искажающее влияние на результаты расчета производительности труда факторов рыночно-коньюктурного характера, которое можно оценить, наблюдая за изменением рыночной продукции.